自从司马南先生发布了六期视频来评论联想的问题,在网络上引发了大量讨论,最近各路大V也开始发声。我认为这是好事情,既然大家都觉得有问题,而联想觉得自己没问题,就应该站出来把问题说清楚,打消公众的质疑。胡锡进也说了:“对联想的质疑存在公众意见的基础,是中国舆论场这几年积累的对联想综合不满的折射”。不满从何而来,应当不言而喻,无需赘述。

几个问题中争议最大的应当是“国有资产流失”一事,今天超鸽主要也是来谈一谈这个问题。客观来讲,他计算联想控股股权价值的方法确实存在比较大的瑕疵,很多人也指出了这个问题,就是混淆了净资产与归母净资产的区别。

他提供的第一个依据是一份2011年联合资信评级报告的数据,按2008年末联想控股净资产139.73亿,29%股份对应价值40.52亿,而中科院卖给泛海的价格为27.55亿,这样看来属于贱卖国有资产,国资流失了约13亿。

后来有人放出上面这段证据,我查证了一下,2008年末归母净资产77.2亿的数据是对的,这段从头到尾的逻辑也没有问题,所以这笔国资转让反而多卖了5.17亿?

按理说国有资产转让这种严肃的事情,常规手续一定合法合规,批复、审计、评估、挂牌等要素缺一不可,即使有猫腻,应当也不至于在账面上让人抓到把柄。那是不是做到合法合规就一定没问题?也不能一概而论,否则就没有这么多涉及国有资产流失的贪腐案件,最近有一个知名女歌手曲婉婷她老妈就是一典型案例。一般来说,最容易出现问题的两个环节,一个是评估报告,一个是转让条件。

假设上述中联资产评估报告的内容属实,2008年末联想控股合并报表的归母净资产为77.2亿,评估价92.6亿,增值15.4亿,增值率20%。由于看不到评估报告的具体内容,这块股权的估值方法无从考证,只能通过其他公开信息寻找一些蛛丝马迹,大致去推敲该评估结论的合理性。

上图可以看到2008年9月末(取自同花顺,年代久远没找到2008年末的数据),联想集团的净资产及归母净资产都是108.8亿,根据下图(取自联合资信评级报告)2010年底联控持股联想集团的情况,推测2008年9月联想控股直接及间接持股比例应不低于42.30%,对应净资产约46亿,抵消掉联控股本份额0.88亿元,体现在合并报表权益科目的归母净资产应该是45.12亿,占联控总归母净资产的58%,至2008年末的这个金额应当只多不少。

下图所示,联想集团2008年9月23日(离9月末最近)的市值约400亿,而当时净资产是108.8亿,PB(市净率)就是3.7倍,如按3倍的PB保守测算,联控持有联想集团的股权市值应该在138亿左右,仅一块联想集团股权的净市值已经远超联控归母净资产的评估价92.6亿。因为这种上市公司股权资产应该以股票市值为依据进行市场法评估,得出的评估结论才更客观准确,而不能以成本法或账面现值法进行评估。

虽然中联的评估价也增值了20%,但仅以当时联控持有联想集团股权的市值来看,应当还是远远低估了这块29%股权的价值。况且合并范围内加本部还有15家企业,怎么也得再多个几十亿净资产。

所以,从司马南先生视频中提供的第二个依据看,这段描述的算法和逻辑也是不合理的,但要是放在合并报表去考虑,这些个数据还是有一定的参考意义。

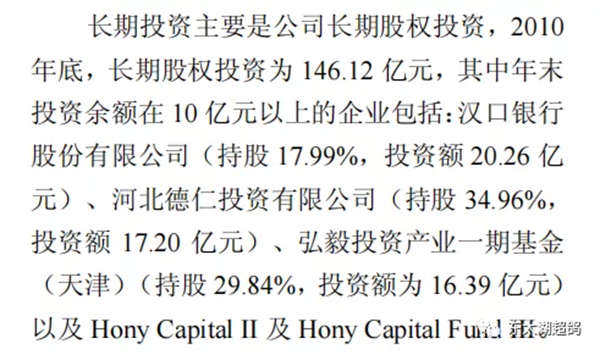

再来看上图联合资信报告中对于2010年底合并报表长期股权投资的解释,要注意,这里写的是投资额,所以应当是以成本法入账,当年会计科目的分录还没这么细,这么入账也是符合实际情况。2008年-2010年的长期股权投资分别是52亿、74亿、146亿,这三年的投资收益分别是9.7亿、21亿、37亿,投资回报率分别达到18.65%、28.38%、25.34%,三年平均24%。这是非常惊人的投资回报,理应对这部分长期股权投资以收益法进行溢价评估。假设按年化10%的民间借贷利率作为基准,股权增值50%不过分吧,那2008年的52亿长期股权投资就可以增值26亿,而评估报告对净资产的总增值也才28亿。即便不考虑投资回报率,这些投资对象的股权净值应当也远不止投资成本的金额,特别像汉口银行这种股权,因此,这块资产也很有可能被低估了。

所以总的来看,净资产评估价仅增值20%这个结论还是存在很大问题,我猜测是由于采用的评估方法不合理造成的,但是不能贸然否定评估结论的有效性,而是说评估方法的合理性是否欠妥。因为评估这种事情往往带有极强的目的性,经常是委托方诉求是什么,评估结论就是什么,方法嘛还是很多的。当然,以上推测全部建立在客观但有限的数据基础上,肯定也会存在其他影响评估结论的因素。比如,合并报表内除了联想集团其他全是负资产的辣鸡公司,但是这种可能性毕竟不太大。

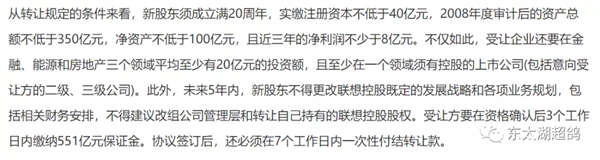

刚才讲到股权转让最容易做手脚的另一个环节是转让条件的设置,根据公开信息显示,当时中科院对股权受让方的要求如下:

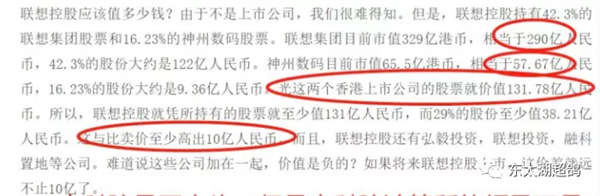

国有资产转让必须通过产权交易所公开挂牌招标,一般都会设置排他条件,目的是防止恶意竞争之类的情况。但是以上面那种条件的苛刻程度,几乎可以说就是为泛海量身定制。那定向转让这种事情,即使不涉及国有资产流失,利益输送的嫌疑还是存在的。这里有很多解释不通的问题,比如,既然要转让接近30%的股权给一家民营企业,目标对象难道不是那些在技术、渠道或者生产环节能够赋能联想的战略投资者吗?为何要设置布局金融、能源和房地产这种条件?联控合并报表95%的主营业务还是卖电脑,泛海入局除了能一起分钱,其他还能起到什么作用?这里的合理性很难解释。

再比如,泛海老板卢志强和联想柳传志都是国内知名组织泰山会的核心成员,这里面难道没有老柳在牵线搭桥?还有一个规定是5年内不能转让股权,但泛海在2011年底及2012年初通过一系列操作,合计转让给柳传志、朱立南等人约9%股权,这才过去两年,不算违约吗?如果按2011年底归母净资产153亿元作价,9%股权价值约13.8亿元,当初受让29%股权价格为27.55亿元,相当于2年时间收回了近14亿元,实际是以13.55亿元取得了联控20%股权。

下图做了一个比较粗略的估算(数据取自同花顺及评级报告),按2009年受让29%股权起,到中间减持9%,至联控上市稀释成17%的前后十年时间,泛海这票股权投资的收益情况为:

可以看到,2010-2019这十年,泛海光账面可分红的金额就接近70亿,再算上2015年联控上市后股票的增值,即使按目前仅0.4倍PB,市值也有50亿。相当于泛海只花了14亿,十年时间赚了100多亿,这不比坑13亿国有资产流失刺激得多。虽然估算很粗糙,实际数额应不会偏差太大。老卢赚钱了总不可能请客喝顿大酒就算数了,送两箱金条要的吧。

一定会有人会说这是事后诸葛亮,股权投资本身风险很大,赚了就是本事,亏了也要认赔。这话是没错,但问题在于,这票是靠本事赚到的吗?有人相信不存在内幕交易或利益输送吗?况且2009年的联控不是上世纪90年代那种持续亏损被迫改制的地方小国企,而是一家纯正中科院背景且盈利能力尚可的大型国企,靠中科院信用背书光吃政府采购都能吃到饱,在PC行业杀成红海前卖电脑利润还是不错的。所以当时联想控股可持续盈利应当是有预期的,起码投资风险相对可控。这类“优质国企”的市场化改制案例也不算罕见,但过程和结果是如此之稀奇古怪,就不得不让人浮想联翩。

在某段历史时期,国企改制而来的民营企业占到了半壁江山,后来淘汰了一部分,也留下来一部分,这是商业规律。留下的有一些发展壮大成为行业龙头、上市公司,最大受益者当然是受让人,很多在胡润百富榜上有名,成为先富起来的那批人。这些其实都没问题,这就是中国特色的社会主义市场经济。有钱人多的是,老百姓也并非仇富,看不惯的是为富不仁。

除了那些已经出事的个案,其他众多没出事的改制案例中,要说一点问题都没有,也是不大可能的,只要不触及底线,诚实守信合法经营,创造税收增加就业,也算是对国家和社会不小的贡献,科技强国之类的重任有时的确是强人所难,比如卖白酒腌榨菜的企业,想出力也很难。我认为以当今CHINA的大国气度,理应不会再大规模回头去追究当年是非,眼下国内外聚焦的矛盾也并不在此,所以老胡对“原罪”的担忧其实是不太可能会发生的。

放眼全国,甚至全球,在互联网上人人喊打,犹如过街老鼠一般的企业,恐怕仅此一家,谁能再说出一家?中国人会无缘无故为难中国人吗?我一直说,企业是无辜的,有问题的是人。联想应该存在,这伙人不一定要存在,倘若不肯矫枉过正,那还是换一拨人对联想会更好。

联想的原罪,在于既得利益者们堂而皇之、有恃无恐地试探着社会道德的底线,这是造成联想长期以来为人所不齿的根源。法律是一个现代国家的底线,道德是一个文明社会的底线,一家公众企业不能说不违法乱纪就可以肆无忌惮。但这绝不是要对联想进行道德审判,相反是联想一直以民族情怀来道德绑架国人情感。不思进取,误国误民,贪得无厌,吃里扒外,欺世盗名,等等等等,所有这些功过是非,司马不言,煌煌史册,自有人言之。清者自清,浊者自浊,古今往来,无德者何曾逃得过世人悠悠众口。

司马南先生质疑联想的几个问题中,薪酬过高、资不抵债、外籍高管、拖欠货款、放高利贷等其实都属商业道德或企业经营层面的问题,除了谴责几句确实不能拿他怎么样。唯有国有资产流失一事属于法律层面很严重的指控,快一个月过去了,除了找一堆自媒体枪手撰文开脱,没有任何官方回应。但不管是举报还是谣言,这是一个必须说清楚的事情,长此以往,恐怕公检法都不能坐视不理。如果问心无愧,要说清楚这个事情也不难,晒出当年的资产评估报告和党委会议纪要,证明评估价格和转让条件的合理性,问题不就迎刃而解。我现在担心的是,那些材料很有可能经不起推敲,所以迟迟未有回应。万一真是这样,那就...... 不说了。

最后声明,超鸽从没有说中科院转让联控股权存在“国有资产流失”,在被官方定性前,其实都不能这么评价。只是说这个事情的来龙去脉里确实存在诸多疑点有待考证,既然已经摆上台面,还是应该解释清楚。

LCGG

2021/11/28

(来源:本文转编自“东太湖超鸽”)