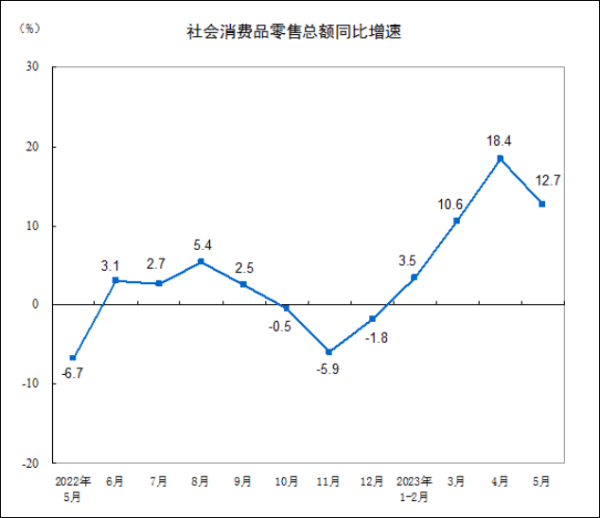

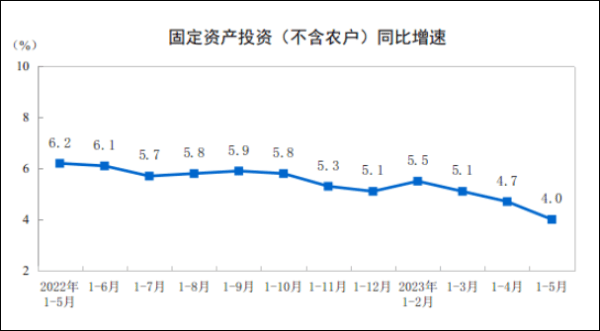

【文/观察者网 刘程辉 编辑/陶立烽】国家统计局6月15日公布的数据显示,我国5月主要宏观经济数据出现回落。其中,社会消费品零售总额增速自去年12月来首度放缓,同比上涨12.7%,较上月回落5.7个百分点;规模以上工业增加值同比上涨3.5%,回落2.1个百分点,结束今年以来的上升势头。1-5月,全国固定资产投资同比上涨4.0%,涨幅较1-4月回落0.7个百分点。

总体来看,我国经济运行延续恢复态势,转型升级持续推进,长期向好基本面没有改变。

专家认为,基数抬高及修复动能放缓对经济指标回落造成一定影响,显示增长动力不及预期。当前中国经济面临的下行压力,根本上还是需求收缩带来的“后遗症”,未来宏观经济还会面临来自海外经济和国内房地产业等不确定因素挑战。下一阶段国家政策的重点大概率集中在“稳需求”,而伴随提振经济相关政策的落地生效,三季度经济复苏动能有望转强,或将带动全年GDP增速超过年初制定的“5.0%左右”的增长目标。

基数抬高,增长动力仍弱于预期

5月份,规模以上工业增加值同比实际增长3.5%,比上月回落2.1个百分点,结束了今年以来的连续上升态势。从环比看,规模以上工业增加值比上月增长0.63%,1—5月份,规模以上工业增加值同比增长3.6%。

“工业增加值增速有所回落主要受到去年基数变化的影响。”德邦证券首席经济学家芦哲对观察者网表示,去年4月到5月,工业增加值同比增速从-2.9%上升到0.7%,提高了3.6个点,而今年4到5月仅下降2.1个点,说明扣除基数因素后,工业增加值增速是在提高的。事实上,我们用两年平均增速来看,今年4月是1.3%,5月是2.1%,也证明了这一结论。

东方金诚国际信用评估有限公司首席宏观分析师王青同样认为,5月工业增加值同比增速回落,主要原因是基数走高。尽管如此,从4年平均增速看,增长动力仍弱于预期,背后是外需大幅走弱而内需拉动作用有限,拖累工业生产扩张步伐。

九方智投首席经济学家、中国社科院世经政所全球宏观经济研究室主任肖立晟注意到,5月工业增加值虽然读数不及4月,但两年平均增速却由4月的1.3%升至5月的2.1%。分行业来看,中游的电气机械、化学原材料以及下游的汽车等行业生产状况均出现改善。不过,服务业生产指数两年复合增速却有所下滑,恢复动能明显减弱。

数据显示,相较国资同比增长4.4%和外资企业增长4.2%,私营企业的工业增加值仍然乏力,5月份只增长0.7%,与此同时,在固定投资领域,民间投资下降0.1%。

王青认为,私营企业增长之所以乏力,除了上年同期基数抬高外,还与出口下滑和国内消费动能偏弱这两个主要因素有关。

首先,私营企业是我国商品出口的主力,1-5月占比达52.8%。在海外经济下行背景下,今年5月以美元计价,我国出口额同比下降7.5%,增速比上个月大幅回落16个百分点。这也下拉当月出口交货值同比下降5.0%,增速比上月放缓5.7个百分点,进而影响私营企业工业增加值表现。

另一方面,私营企业主要生产下游工业消费品,5月我国商品零售总额增速较上月回落,这也会带动私营企业工业增加值增速下移。

芦哲分析,提振民营企业预期和信心是今年的政策重点。去年底的中央经济工作会议将“切实落实‘两个毫不动摇’”列为年度重点工作第三项;今年4月28日召开的政治局会议继续强调“持续提振经营主体信心,帮助企业恢复元气”;6月2日国常会更是明确提出要“从企业实际需求出发,在放宽市场准入、促进公平竞争、保护知识产权、建设统一大市场等方面,分批次加快推出针对性强、含金量高的政策措施”。

“未来可能以解决企业账款拖欠作为突破口,来营造良好营商环境,提振企业信心。”他说。

消费信心未完全恢复,政策面空间较大

5月份,我国社会消费品零售总额37803亿元,同比增长12.7%。受上年同期基数走高及“五一”假期前移等因素影响,增速比上月回落5.7个百分点;与2021年同期相比,增长5.2%,两年平均增长2.6%,增速与4月份基本持平。我国市场销售延续恢复性增长,城乡市场增长基本同步。

王青表示,5月社会消费品零售总额增速回落虽然主要受基数走高影响,但剔除基数影响观察,消费修复动能仍然较为温和,这主要源于居民消费能力和消费信心均未完全恢复的双重影响。

“当前实际消费动能总体偏弱。这是当前包括私营企业工业增加值在内的整体工业生产增速较缓的最主要原因。”王青说。

4月份,全国居民消费价格指数(CPI)同比上涨0.1%,5月份则为0.2%。肖立晟分析,考虑到5月CPI同比实际上较4月小幅回升,因此实际消费情况可能比数据显示的更差一些。分品类的两年复合增速来看,医药、日用品、粮油食品、化妆品等必需消费增速较上月回升,汽车消费在政策支持下表现也不差,但可选消费品类中的服装、家电相关商品消费情况仍然低迷,背后反映的依然是居民收入增长乏力。

王青预测,在物价偏低背景下,未来政策面在促消费方面的空间较大,迫切性也较强。

“其中,各地在持续改善消费条件、拓展消费场景的同时,还可针对新能源汽车、智能家电、绿色建材等大宗消费领域,出台阶段性定向支持措施,同时还可根据本地消费特色,发放一定规模的消费券和消费补贴。”他表示,这能在一定程度上弥补三年疫情带来的居民收入缺口,增强居民消费能力,推动消费优化升级。另外,政策面接下来要着力引导房地产行业尽快实现软着陆。这既能直接推动涉房消费,也有助于增强居民消费信心。

固定资产投资放缓,房地产仍待修复

今年1-5月份,全国固定资产投资(不含农户)188815亿元,同比增长4.0%,比1-4月份回落0.7个百分点。分领域看,基础设施投资同比增长7.5%,制造业投资增长6.0%,特别是全国房地产开发投资45701亿元,同比下降7.2%,降幅较1-4月扩大1个百分点。

“固定资产投资4.0%的增速不及市场预期。这在一定程度上显示,4月以来经济复苏势头减弱的态势在延续,也从一个侧面印证了6月政策性降息的必要性。”王青说。

肖立晟观察到,此前对中国经济形成较强支撑的基建、制造业投资增速继续下滑,累计同比增速分别下滑了1.0、0.4个百分点。虽然财政、货币政策对基建和制造业的支持力度并未明显减弱,但在经历了长时间的高速增长后,基建及制造业投资还是步入下行区间。

“整体来看,5月的地产数据延续了此前的疲弱态势。”肖立晟指出,今年1-5月,商品房销售面积、销售额同比分别为-0.9%、8.4%,较上月分别下滑0.5、0.4个百分点。施工方面,1-5月房屋施工面积、新开工面积累计同比增速继续下滑,而房屋竣工面积累计同比增速小幅回暖。不过,5月房企资金来源同比增速再度下滑,通过国内贷款及自筹资金等渠道进行融资的难度增加,且5月房企信用债融资情况也不佳,当前房企面临的流动性状况或再度恶化。同时,5月百城住宅价格同比下滑0.11%,降幅较4月继续扩大,这意味着在经历了前两个月的企稳后,房价再度出现了下跌的势头。

值得注意的是,分地区看,东部地区投资同比增长6.6%,中部地区投资下降2.5%,西部地区投资增长2.2%,东北地区投资增长1.7%——中部地区是四大区域中唯一遇到负增长的。

对于这一现象,芦哲提到两方面原因。首先是基数影响,去年前5月,中部地区投资增长10.9%,是四大地区中增速最快的,比东部、西部、东北分别快5.9、3、15.3个点,所以今年增速偏低也不足为奇。

另一方面,与中部地区房地产投资偏弱也有关,前5个月中部地区房地产投资下降8.4%,降幅比东部地区大6.2个点。

王青认为,中部地区的负增长与当前固定资产投资的增长结构直接相关。

1-5月固定资产投资整体增速为4.0%,其中基建投资(宽口径)的累计增速为9.9%,高技术产业投资同比增长12.8%,都明显处于领先状态。而1-5月房地产投资同比下降7.2%,是主要的拖累项。东部地区产业升级走在全国前列,因此固定资产投资中的高技术产业投资占比较高。

王青指出,近年来中部崛起势头较为明显,稳增长政策倾斜度相应较小,这会导致其当前基建投资增速处于温和水平,加之高技术产业投资占比偏低,难以完全抵消房地产投资下滑带来的影响,最终导致1-5月中部地区整体固定资产投资同比下降2.5%,成为四个区域中唯一负增长的地区。”

应对经济“后遗症”,政策或从需求和房产端发力

肖立晟表示,从总体上看,5月中国经济边际再度走弱,虽然生产端有小幅回暖,但需求端却在进一步收缩。当前中国经济面临的下行压力,根本上还是来源于需求收缩,预期转弱等一系列问题更多地可以认为是需求不足所带来的“后遗症”。

他预测,未来一段时间“稳经济”政策的重点大概率也在于“稳需求”。政策的发力点大概率在于消费以及地产两部分,放松限购限贷、降低首付比等政策均有想象空间。

国家统计局新闻发言人付凌晖15日在国新办新闻发布会上表示,当前国内市场需求不足,价格走低,经营主体困难较多,经济恢复向好基础不牢。尽管面临压力和挑战,但是我国经济长期向好基本面没有改变,韧性强、潜力大、空间广的特点明显。到了三、四季度,随着基数提升,经济运行会回到常态化增长水平。从全年看,经济实现全年预期发展目标有很多有利支撑。

面对当前经济运行面临的突出问题,中国人民银行行长易纲6月7日赴上海调研特别提到,中国经济韧性强、潜力大,政策空间充足,对中国经济持续稳定增长要有信心和耐心。下一步,人民银行将按照党中央、国务院决策部署,继续精准有力实施稳健的货币政策,加强逆周期调节,全力支持实体经济,促进充分就业,维护币值稳定和金融稳定。

“这反映出政策层面对于当前经济动能偏弱的局面充分重视。”芦哲表示,下半年经济压力仍在于出口和房地产,工业生产、基建、社零在5月已经开始出现环比改善迹象,往后看,工业利润也会随着PPI改善,青年失业率也将从8月开始出现季节性下降。

王青同样提到,接下来宏观经济面临的最大不确定因素有两个:一是海外经济下行会对我国外需形成多大拖累,另外就是国内房地产行业何时实现软着陆。

“从央行今年第一季度例会提到‘搞好跨周期调节’,到最新强调‘加强逆周期调节’,不同表述显示出在二季度经济复苏动能转弱背景下,下一步包括货币政策在内的宏观政策将显著加大稳增长力度,”王青判断,伴随这些政策相继落地生效,三季度经济复苏动能有望转强,下半年经济增速将在5.0-6.0%之间。这将带动全年GDP增速接近6.0%,超过年初制定的5.0%左右的GDP增长目标。

粤公网安备44030002003979号

粤公网安备44030002003979号