欧盟这两天收到了一份报告,全球产业界对此非常关注。据路透社报道,欧盟委员会目前正在评估欧洲化学品管理局的一份提案,以帮助欧盟实现电动汽车电池的自给自足。内容是将碳酸锂、氯化锂和氢氧化锂列为对人体健康有害的材料,尽管该提案并不直接禁止锂的进口,但立法对加工包装及储存更严格的规则必然会增加锂加工商的成本。

欧洲这通骚操作属实看懵不少吃瓜群众,提案的核心点是强化本土电动汽车电池的自给自足,但落脚点却是以更严苛的规则推高电池上游原材料锂加工商的生产成本,这不是典型的自相矛盾吗?

世界最大的锂生产商美国Albemarle雅宝表示:

如果欧盟把锂列为危险材料,我司受生产成本飙升的影响,将不得不关闭位于在德国兰格尔斯海姆的工厂。

雅宝是当年参与美国援助德国(魏玛共和国时期)项目的一员,自1921年就开始在德国采锂,拥有600多名员工,占其净销售额的8%!

随后雅宝首席财务官Scott Tozier继续警告称,欧洲化学品管理局的这项提案将阻碍欧盟电池供应链的本地化,一旦欧盟委员会通过这项提案,或许会加剧欧洲对中国产能的依赖,这与欧洲自主化战略完全背道而驰!

锂矿开采

可以肯定的是,锂对人体的有害性是完全可控的,因为电池的生产需要在除水除氧的环境下进行,且必须使用铝塑膜热封,以保证它与外界环境的隔绝,这种尤为精密的生产工艺使得锂电池内部的化学物质不会轻易流出外界,也就对人体产生不了什么伤害。智能机使用锂电池已经很多年了,迄今为止还没出现过化学物质泄漏伤人的新闻呢。

换言之,欧洲化学品管理局的提案并没有充实的产业依据,只是单纯的以锂存在有害化学物为由给一刀切了,搁咱们中国这就叫懒政。

但关键是为何会有如此自相矛盾的局面出现呢?

有人说是被欧洲极端环保组织和美国给忽悠瘸了,要自废武功。

此类说法有一定的可信度,毕竟欧洲去核电站的运动搞了十多年,有一大批国家正在全面弃核的路上狂奔不止。但这里面有一个BUG:欧洲全面弃核并不是极端环保组织和美国促成的,而是他们与德国合谋的结果。

在欧洲,核电技术和产业链最发达的是法国,而弃核最激进的是德国,根据默克尔的十年计划,德国将在明年停运最后三座核电站,从而实现能源结构的彻底无核化。

众所周知,德国作为二战战败国,在发展核能上面有诸多限制,法国本来就具有强大的军事实力,倘若其核能布局又在欧洲全面铺开的话,那么德国根本无力从手握军事牌和能源牌双重优势的法国手上夺取欧盟事务主导权。

而在去碳化的大背景下欧洲要是不搞核能,天然气是最佳的选择,这样一来作为俄罗斯天然气输往西欧中转地的德国,便能以能源牌和经济牌的双重优势成为欧洲最大的火车头。所以,欧洲全面弃核,在一定程度上符合德国打压法国强化自身在欧盟领导权的战略利益!

但锂电池涉及到的汽车产业就不同了,德国、法国、意大利等现任欧盟三驾马车的汽车产业都很强大,算上中上游的瑞典、西班牙以及负责做配套的捷克波兰罗马尼亚等小国,汽车产业的产值在欧洲GDP里的比例高得离谱。

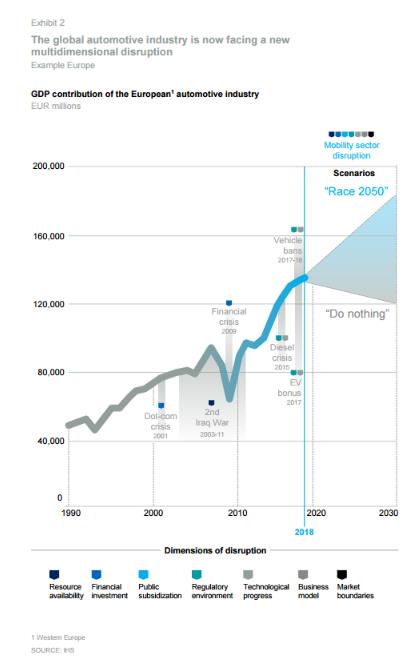

麦肯锡2019年度报告显示:

汽车产业贡献了欧盟7%的GDP和超过8%的就业岗位。此外,汽车产业还是当地重要的财政来源,据统计,仅在欧盟工业最发达的15个国家中,由汽车产业所创造的税收便高达4100亿欧元,占税收总收入的6%。

可以说,汽车产业就是欧洲各国政府和商界的财路,所谓断人财路犹如杀人父母,谁敢在这一领域动歪脑筋,没有啥好果子吃。不要忘了,欧洲的资本家也是西方的资本家啊!

欧洲汽车产业历年发展状况 图源:麦肯锡欧洲汽车行业2050年愿景

既然不是被忽悠了,那只剩下一种可能性:刻意为之!欧洲要用政策手段解决自身在产业领域的短板,即欧洲化学品管理局这份关于锂的提案,目的在于大幅拔高锂电池汽车进入欧洲市场的门槛,为不远的将来欧洲汽车产业换道超车提供保护空间。

锂电池汽车做得最好的国家是谁?

中国和美国!

说白了,在以锂电池为核心动力的新能源汽车赛道上,中美已遥遥领先,欧洲基本追赶无望,与其坐视传统优势市场被抢夺,不如改变规则,直接把桌子掀翻让大家都没得玩儿。

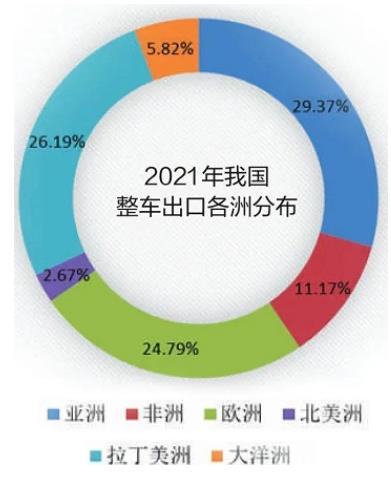

数据说明一切,据中国汽车工业协会整理海关统计显示,2021年,我国新能源汽车出口42.60万辆,同比增长291.4%;出口额110.01亿美元。值得强调的是,在传统燃油车方面有着绝对统治力的欧洲是我国新能源汽车的第二大出口市场。相较之下,欧洲头号汽车大国德国的新能源汽车出口量约23万,仅有中国的一半多。

汽车霸权绵延一百年的欧洲,何以会沦落到至此呢?

这是因为新能源汽车对于燃油汽车而言,发生了两处颠覆性变化。

首先是架构上的变化

欧洲工业素以精密机械制造闻名天下,而传统燃油汽车的架构又恰恰是以机械为主,因此欧洲汽车工业能吊打美日韩与后来居上的中国很多年。

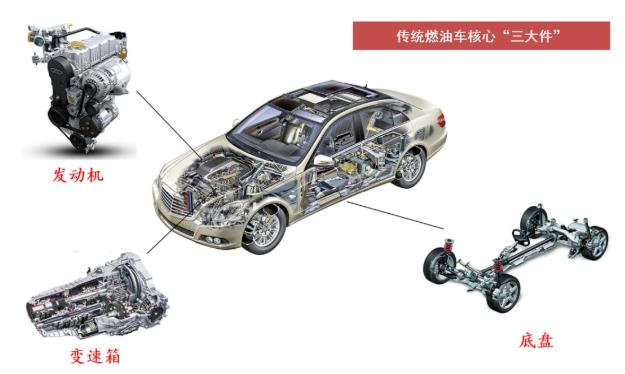

我们不妨来通过细分领域来看看具体情况,传统燃油汽车的三大件分别是发动机、底盘、变速箱,它们的整体技术水平直接决定汽车的技术水平,而欧系在每一方面几乎都做到了傲视群雄。

根据美国知名汽车杂志WardsAuto发布的2021年度榜单,全球十大发动机大奖欧洲品牌包揽前三,全球十大底盘技术排名欧洲品牌有6家上榜,全球十佳变速箱排名,第一名也是欧洲的企业,叫采埃孚。

除了这三大核心元件,在整个汽车供应链上,欧洲的实力同样吊炸天。

在以销售收入即市场规模整理的全球十大汽车零部件制造商排行榜中,欧洲共有5家企业上榜,分别为博世、采埃孚、大陆、佛吉亚、法雷奥。

而新能源汽车是以电子电控架构为主,三大件也变成了电池电机电控,欧洲的优势已经没了。

全球十大电池厂商全在东亚地区,中国入围四家,日韩各入围三家,欧洲没有一家入围;电机电控稍微好点,西门子博世采埃孚都有入围,但没有像传统燃油车那样的绝对统治力,按装机量算,去年全球第一大电机和电控供应商都是比亚迪。

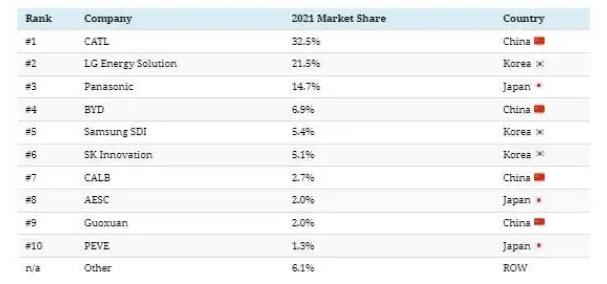

2021年全球十大动力电池厂商

其他零部件或原材料就更拉胯了,全球主要隔膜厂商、电解液厂商、正负极材料厂商,欧洲企业的存在感均特别弱。

其次是智能化

在核心动力之外,新能源汽车和燃油车最大的不同便在于更加智能化,什么无人驾驶辅助驾驶语音控制座椅自动加热自动泊车功能应有尽有,确实给驾驶者带去了很多方便。

而汽车的智能化重点依赖两个方面的技术支持,一方面是电子传感器,另一方面是系统生态及软件。这两点根本性的改变,让汽车制造业的价值链发生了革命性的转移,以前机械占汽车成本的70%,如今电子设备和系统软件的成本加起来占汽车40%多。

电子传感器需要靠各种车载半导体去解决,一辆普通燃油车的半导体数量大概在1000枚左右,新能源汽车是2000~3000枚之间,技术难度大幅增加,欧洲虽然有世界级的车载半导体厂商,可受限于并不完善的半导体产业链和互联网技术,系统整合能力相较于中美偏弱。

有些厂商还刚愎自用固步自封,大众有部分车到今天仍在用机械仪表盘,美其名曰实用主义,不搞那些花里胡哨的东西。但现在购车的生力军是80后90后,喜欢用一目了然的电子显示屏,这不无形中劝退了一波用户吗?

过去二十年车载半导体销售数量增长了三倍,这意味着汽车的电子产品的值成本在增加

系统生态需要靠互联网企业去解决,一辆高端的新能源汽车所拥有的代码高达1亿行,是波音787航空电子设备的15倍,再加上各个子环节间要通过程序指令协同合作,这已经远远超出了传统车企的能力范围,必须得到互联网企业的技术支持。

拥有世界级互联网产业及技术的国家就两个,中国和美国,中国汽车厂商的系统生态有华为、小米、阿里支持,美国汽车厂商的系统生态有谷歌、甲骨文、苹果支持。

欧洲呢?一家顶级互联网企业都没有,智能化水平自然提不上去。

毫不讳言,新能源汽车从架构到电子化的大转型,导致欧洲的整车及零部件霸权彻底覆没,而中国和美国的汽车产业却发展得如火如荼,搞得欧洲产业界那帮大佬很是着急上火。

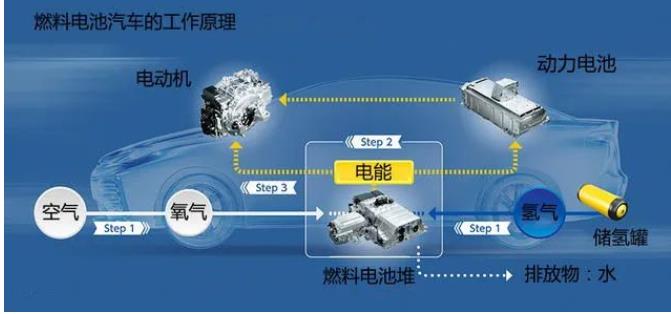

产业端没法解决的事儿用政策端解决,是欧美的传统技艺了,欧洲化学品管理局的提案只是第一步,如果欧盟委员会正式通过了,接下来的剧情应该是欧洲和日本联手,将新能源汽车的赛道往氢燃料扳,这一点,从欧盟和德国近年来的一系列政策中能够窥见些许端倪。

2020年,法国在其无碳氢能的国家战略报告中指出,未来十年投入70亿欧元发展绿色氢能,到2030年新建6.5吉瓦的电解制氢装置,重点用于交通领域,并创造15万个就业岗位。

同年7月,欧盟委员会推出欧盟氢能战略,力争在2030年规划加氢站1533座,年产能19万吨。

2021年5月28日,德国经济部与交通部联合宣布,将斥资80亿欧元启动62个大型氢能项目,这些项目涵盖从氢气生产和运输到工业应用的整个价值链,据称由德国政府出资的80亿欧元,将撬动250亿欧元的社会投资,换言之,德国氢能源的最终投资规模将达到330亿欧元。

时任德国经济部长的Peter Altmaier曾表示:

我们正在让德国成为一个氢能国家。在此过程中,我们正在重新思考欧洲和整体的移动性——从能源系统和驱动技术到燃料基础设施。目前,交通仍然有超过95%的依赖于化石燃料的使用。因此,我们迫切需要依赖可再生能源的移动性,绿色氢和燃料电池在所有运输方式中都是纯电池汽车的重要补充。

划重点:我们正在重新考虑欧洲和整体的移动性!如果从氢燃料电池的角度看,欧洲化学品管理局的提案确实符合帮助欧盟实现电动汽车电池的自给自足的目标,只不过手段不光彩而已。

根据气候中心的欧洲氢能战略预测,2030年,全球新增电解氢的产能将达到8.2吉瓦,其中57%在欧洲建成。显而易见,整个欧洲,从汽车强国法德到欧盟委员会都在以一种相当激进的方式推动氢能建设,这背后,是欧盟应对中美汽车产业的无力感,只能寄希望于强行掰弯赛道。

换道超车的例子在产业界屡见不鲜,汽车电动化的大趋势,便是中美日三方联手挑战欧洲传统燃油车霸权的结果。

但在发展过程中,日本选择了技术难度更高,与燃油汽车加注方式类似的氢燃料电池技术,中美则押注了技术相对更成熟的锂电池技术,最后自然是掌握市场及产业链优势的中国与掌握规则优势的美国又联合把日本提出局了。

欧盟跟着中美屁股后面搞了十来年,眼下终于发现不对劲了,那肯定是要想方设法给两位大兄弟挖坑。

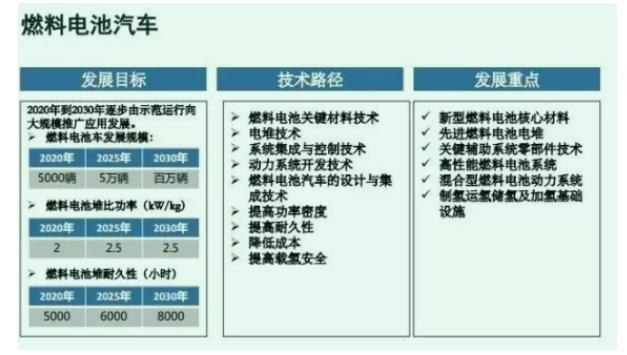

不过,咱们早已有所行动,工信部在中国节能与新能源汽车技术线路图中明确指出,到2020年,生产1000辆燃料电池汽车并进行示范运行;到2025年,制氢、加氢等配套基础设施基本完善,燃料电池汽车实现区域小规模运行;到了2030年,燃料汽车的销售规模将达到百万辆的级别。

锂电池路线也好,氢燃料电池路线也罢,但凡是未来汽车产业能涉及到的核心技术,咱们一个都不会放过。

小孩子才做选择嘛,大人当然是全都要啦!