这几天,关于双控、拉闸限电和东北某些地区的居民生活用电被停等诸多事件,混杂了生活受到影响的人民群众的不满后,事态变得更为复杂。笔者在上一篇文章中主要谈了双控限电背后发生的原因,从根本逻辑的角度介绍了笔者所观察的几个维度的情况,结合这两天的新闻,笔者今天就这几个内容再来说说。

“能耗双控”是不得不为

首先回答上一篇文发出后一些读者的问题。上一篇文章中分析了为什么要双控,和淘汰落后产能的原因。一些读者根据最近普遍流行的一种说法,认为我们也在说国内这样的目的是为了对美国输出通胀。仔细看文的朋友就会知道这是一种倒果为因的误解。

“能耗双控”对于我国来说本身是不得不为。因为国家的战略布局往往在目的上大都是为了实现什么,或者为了规避某些后果和危机,而非是为了“害谁”。这种“害人”的目的性,在逻辑上是站不住脚的。但不可否认的是,某些决策执行到最后,在诸多其他因素的配合下,就会“搂草打兔子”得到了附带的结果。“双控”和限产,本质上是因为不控制就会造成一个危险的局面,并不是说“双控”了的目的本身是为了把这种危险传给对方。了解美元在经济周期的循环过程的读者们,可以结合历次国际经济危机中的美元潮汐的情况来对照分析,沉思录过往也有一些这方面的文章可以参考。

国内对美西方的出口是高度市场化的,很难定向进行提价,内卷化的东部沿海出口导向型产业集群,几乎不可能完成这种操作。单一的议价模式的特点,早在前多少年历次铁矿石涨价的过程中有所体现了。这种经济循环只会不断地向国内排放负外部性。

比如某甲企业决定在国内产品售价100元的基础上,将对美西方的售价提升到200元,好,这很好;但不要忘了,由于市场的普遍碎片化,就会出现宣布出口价格为150元的某乙企业,出现价格为120元的某丙企业,出现价格回到100元的某丁企业。继续推导下去,就会出现“刨除出口退税后利润为负”的“良心企业”。

而这些企业,不但在直接上拿到了中国财政的退税,实际上劳动力向东部地区集中,高污染高排放,生活节奏快精神压力大,都是没有体现在最终售价内的隐形成本。还有东部地区通过房地产所回笼的资金,来自于全国各地向东部地区集中的“六个钱包”,而这些资金在建设城市的基础设施之后,出口产能当然也享受了这些基础设施的便利条件。对于这样的内卷式经济增长,我们现在已经不能再依赖了。

结合一些读者提到的另外一个问题,即如果是为了减少我国制造业企业的内卷,那么应该直接砍出口退税、甚至进行出口加税。这一点是一种有益的思考,用最简单的办法实现了他们所表述的直接目的,但其实既误读了笔者所表达意思,也不是经济调节当局所想要的。“双控”的本质,是经济调节当局从能源供给层面上通过严控新增供给来控制新增产能、出清落后产能,原因是外部的需求过于旺盛,已经导致了经济过热,必须想办法刹车。

在这几天人民日报海外版微信公众号“侠客岛”所发布的解读双控的文章也提到了,主因是由于各地方在资金的驱动下生产规模大增,同时许多地方将“双碳”的长期产业规划理解成了“一定要赶在”2030年前攀登“碳高峰”,在疫情冲击后经济复苏的关口上,加速上马高能耗、高排放项目。但能源供给的布局是国家战略,地方自身大规模上马的高能耗项目没有找到替代性的能源供给来源,却抢占了原有的产能能源供给,这样的整体经济过热比2008年金融海啸后的复苏时期来得还要更为迅猛、可怕。

如果在能源上放开,各地的无序竞争将直接导致比2010年前后更加可怖的“物价飞涨”。包括有许多读者提到出口退税的问题,实际上进出口规模与我国GDP的比值已经大为缩小,出口税的影响远不如十多年前,对经济的调控是有限的。仅仅调节出口退税,是不能影响国内头脑发热的产能扩张的。而如果一刀切全停了,又不免泥沙俱下。另一点,在钢铁等高耗能行业上,我国的出口退税规模已经大为缩减,这其中钢铁行业的出口退税已经归零。

我们可以结合政策的产生方式来看,“双控”的指令发出者是国家发改委、国家能源局,国家能源局是归口国家发改委管理的国家局,也即实际上国家能源局是国家发改委的下级,国家能源局的地位类似于配属步兵旅作战的炮兵团,既具有一定的独立性,但实际上仍是国家发改委的下级。

这样来看,“双控”政策是国家发改委的意志体现。实际上,“能耗双控”是一项已经执行多年的政策,其最成功的的运用是在2015年的“供给侧结构性改革”中。2008年-2014年间所形成的的高投入、低回报的低附加值落后产能,其去化的过程是长期的。

还有一点,由于“双碳”战略的推行,各地纷纷上马新能源项目。但实际上很多新能源项目在建设周期中是典型的高能耗项目,而且为推进运动式减碳,许多地方已经不再考虑便捷的火力发电,相关的央企和中央部门也对之进行严格控制。这样就导致一方面能耗需求增加了,而另一方面实际上的供给是在减少的。

笔者在上一篇中也提到了,我国的电力是决定工业生产基础,而提供电力供给弹性的,则是煤炭。水电站一经建成,其成本就是固定的,而火电则由输入的动力煤决定其成本。因此,如果说人类工业的血液是石油,那么中国工业和社会的运转根本性动力则是煤炭。

在上篇文章中,笔者提到过自“供给侧结构性改革”以来的“涨价去库存”,或者说“产能去化”,是通过设置准入标准,行业自律和环保风暴,包括煤炭在内的中小产能矿坑被大规模关闭,减少了行业的无序竞争。

同时,由于煤炭生产存在大量的“表外业务”也被反腐败的风暴所触及,煤炭的价格本身就变成了高度依赖国内市场机制的产物,而这一市场机制的目的是通过控制供给来减少无序竞争和低端过剩产能,其核心实际上还是控制,而并非完全的市场机制。

我国火电厂所需煤炭的构成是由供货协议和市场补充两部分构成的。火电厂与产煤厂就未来双方的基本需求达成协议,产煤厂持续稳定的向火电厂供货。然而众所周知的是火电厂的产能是具有弹性的,在大多数时候并未进入高载荷运行状态,协议供货的煤炭是可以持续使用的,但当煤炭作为大宗商品的一部分,在汹涌不断的热钱加持下飞涨而上,火电厂就会陷入亏损发电的景况。

根据相关行业人士测算,将国内技术水平不同的火电厂平均计算,动力煤价格在600-800元时,接近火电厂的盈亏平衡线,然而现在动力煤的价格高达1400元,这么大的差价是很难通过谈判解决的,同时高涨的电力需求不啻是在剜电厂的肉。因此火电厂发电意愿空前萎靡,只愿意按其所拥有的协议供货的动力煤的数量来保住其基本运转,完成最基本的生产计划,避免亏损。

这样来看,似乎是市场化的煤炭商品交易体系与高度计划的电网体系之间的矛盾?于是有人趁机提出了供电涨价的建议。实际上,由于全国范围内的招商引资,各地对工业生产的电价均有不同程度的补贴,几乎很难落实全国范围内的工业用电普遍涨价。

更何况,我国多年来一直是煤炭能源大国,进口煤炭仅占总消耗量的5%,虽然这5%因为边际定价的原因非常昂贵,但努努力,国内煤矿是由潜力增产的。

可是不要忘了,干事业不能顾头不顾腚,本身能耗上升、供给减少就是由于各个地方“大干快上地运动式减碳”造成的,如果再因为“运动式减碳”的负面效果消减“碳达峰碳中和”的治理目标,基层将彻底陷入“翻烧饼”式的朝令夕改。

更何况,控制社会总能耗水平,控制粗放式能源消耗规模是有利于长期发展的,如果随意改动,将意味着长期发展规划变得极不严肃。

东北电网的负载到底出了什么问题

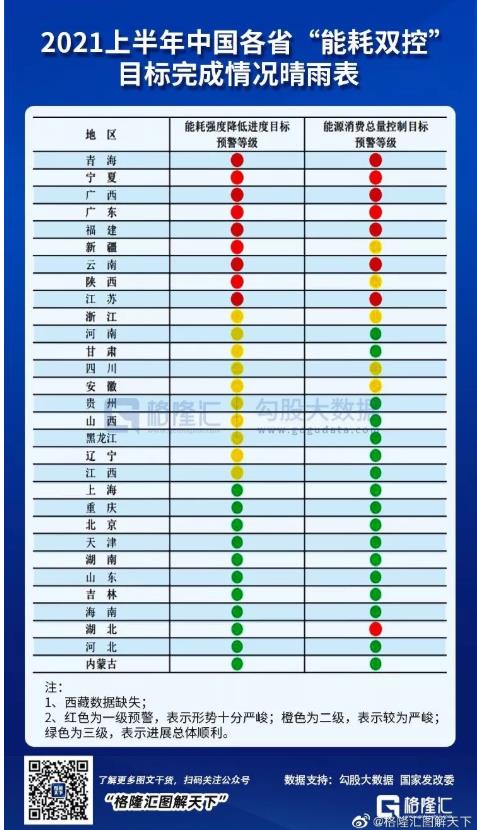

说了这么多,笔者仍没有回答的问题,是为什么东北地区出现居民限电?别急,接下来笔者就来分析这个情况。的确,保民生是我国最基本的政治底线,因此东北电网拉闸限制居民用电看似非常不合理,而之前发改委点名的“能耗双控”不达标的九个省,分别是广东、江苏、福建、青海、云南、陕西、宁夏、新疆,也并没有东北地区,这也让网上很多人说的“东北地区突击完成指标”的说法没有现实说服力。正因为如此,才更应该深入探索一番。

本图版权属于格隆汇

我国的电力负载,已经初步形成了全国一张网,但实际由于国土空间的特点,这个全国一张网实际上是由诸多特高压输送通道将地区电网联结在一起形成的。东北地区,包括黑龙江、吉林、辽宁和内蒙古东部,是一个实际联结在一起的地区性电网。

东北地区原先的发电大户,是吉林省。吉林省富含水电和火电资源,而今年以来的煤炭价格上涨已经严重的冲击了火电厂的生产秩序,再加上由于东北漫长的冬季,必须备足过冬所需要的储备煤炭,火电厂有更强烈的动机减少发电量。

第二个因素,也是东北电网所说明过的,由于蒙东地区存在大量的风力发电资源,实际上日常蒙东所发的风电是东北电网的主要载荷之一,风电占东北电网发电量的17.63%,然而由于近期的气候变化,导致蒙东风电基地无风可用,原本的安全备用载荷迅速下降。

第三个因素,则是由于东北地区的大型工业生产企业,要不然是属于必须保生产保运行保稳定的特殊企业,要不然就是自备发电机的企业,没有接入电网。工业生产用电量大,所以也正是居民用电的缓冲,然而东北地区的工业用电不足以进行负载缓冲。我们也看到了另一个新闻,即辽宁某铸造工厂因紧急停机,造成了毒气泄漏。这说明,东北电网的切断供给,已经切无可切。

第四个因素,则是外送电力。东北地区电网通过鲁固直流与外部电网相连,每年通过这一通道向关内地区送出大量的电力。可能已经有性急的读者要开始骂了,别急,听我慢慢说。蒙东地区的风电条件非常好,因此值得大规模建设。但是本身东北就配套了大量的水电和火电,而随着东北地区的整体衰落,大量的高能耗企业纷纷破产,实际上已经没有了使用这些电力的客观需求,因此东北电网通过鲁固直流将之卖到关内,是双方你情我愿的需求。

但这也导致,在东北电网需要外部输入载荷的危机时刻,拿不到能够输入的电力资源。因为本身东北是输出电力资源的,现在全国电力紧缺,东北需要被输入,这件事就变得极为困难。

也就是说,本来在风电加持下载荷完全富裕并且还可以将多余用电外送关内换钱的东北电网,由于风电的突然宕机,导致载荷紧张。而这种载荷紧张本可以通过火电来调节,但在种种因素之下,火电调峰的功能完全无法履行,而载荷减少太多,用来缓冲的工业企业又不够,如此之下最终导致了局部随机的切断电网,防止电网整体性崩溃。

前几天,恰逢孟女士归国,深圳的巨幅电子标贴将深圳照亮犹如不夜城,许多人两相对比之下十分愤懑,认为这是“深圳比东北更平等”,笔者倒是认为尚不必如此情绪化,这件事上因为并非是深圳或其他地区的用电直接导致了东北电网的载荷不足,更谈不上其他地区人剥削东北的人民。

这里笔者再贴一个数字,在2020年,全社会总计用电量75110亿千万时,其中第一产业用电859亿千瓦时,第二产业用电51215亿千瓦时,第三产业用电12087亿千瓦时,城乡居民用电10949亿千瓦时。从这个角度来看,我国最大的耗电大户,就是工业生产。居民和城市景观、照明用电约占总数的14.6%。

这说明,推动我国发电量层层攀升的根本动力,是工业生产,是产能扩增。而居民和城市景观用电只占7.5分之一的事实,也是我们敢于“不计代价保民生用电”的根本。所以说其他地区的工业生产挤占了东北地区的居民用电并不符合现实。

从风险管理和控制的角度来说,由于新时代人类社会、超大规模城市和万物互联是一时一刻也不能停电的,那么随着人类社会对电力的依赖越深,抵抗这种风险的能力也就越弱。固然,电力的各种智能设备设施空前武装了人类社会,可以说人类社会的抵抗力稳定性日益强大。但这也就意味着相对应的,一旦这种稳定受到危及,就会出现极为严重的后果,恢复力稳定性很差。这才是面对电网崩溃局面下被迫切断电网的真正原因。他是我们这个时代的电车悖论。

然而,(没错笔者又要转折了),在这次大停电中,东北地区真的只是“黑天鹅”事件的倒霉者吗?笔者也不这样看。

在国际经贸中,原材料生产国家总是被迫承受更多的风险,这是毋庸置疑的。看似是外部电网与东北电网等价交换,但实际上外部电网因此有了更大的缓冲空间,而东北电网则将它换成了钱。最早的拉闸限电控制生产是在江苏和广东,但由于这两个省工厂众多,有充足的载荷来给居民用电缓冲。而且当面临载荷短缺时,这两个省份也有足够的能力动员电厂使用煤炭发电,不计代价的确保民生。而黑吉辽面临这种情况,底气就要虚弱的多了。

东北地区上至政府、中间在电力企业和其他基本公共服务业、下至普通百姓和商户中间,存在有严重的受害者心理。是这样的社会氛围,导致了前几天吉林某水务公司所发布的不负责任、加剧社会恐慌的公告。那么这种像应激心理创伤来源哪里?我想,这需要去问《钢的琴》,去问东北老工业基地振兴的进度,去问散布和制造“投资不过山海关”“东北人都是黑社会”“东北发展不起来是因为太懒了”的这种不负责任的舆论的媒体人们。凡事有果必有因。

多说一句,自上世纪末以来,我们为了搭上(以美国为中心的)国际经贸体系,在东部沿海地区所搭建并不断自我强化所形成的出口导向型产业集群,就像我们上一篇文章结尾中说的那样,这种结构应该重构了,否则其他地区还将继续塌陷。