按:昨天,很多网友在后台私信询问东北限电的事,本不打算谈,以前谈过类似的话题,总是被“用户投诉”。人家喜欢看“狂赢日记”,你非得泼冷水,不投诉你投诉谁啊。不过,为了防止民生企业打“美国印钱输出通胀”牌来给民用水电气涨价搞舆论造势,笔者还是顶着被投诉的风险再写写吧。

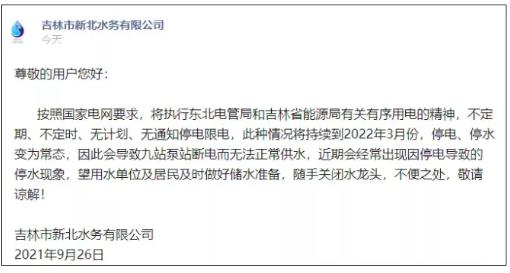

9月26日,吉林市新北水务有限公司的一则告示在网络上引起了轩然大波:

告示称,“按照国家电网要求,将执行东北电管局和吉林省能源局有关有序用电的精神,不定期、不定时、无计划、无通知停电限电,此种情况将持续到2022年3月份,停电、停水变为常态”。

这则告示所针对的正是近几日出现的东北“电荒”,多地没有通知突然停电,有些地方一天停几次电,有些地方停电超过12小时。在沈阳,部分区域连交通信号灯都停电了,进而引发交通拥堵。

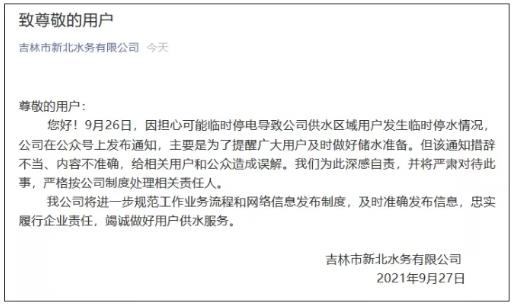

针对限电一事,26日,辽宁、吉林两省份均召开会议,对电力保障工作进行安排,并提出要最大可能避免出现拉闸限电情况。新北水务也在27日出来道歉,称“通知措辞不当,将处理相关责任人”。

明眼人其实一看就知道,新北水务的原通知透着一股浓浓的“抱怨”味道——不是我们不想供水,是电力部门按照“精神”,“不定期、不定时、无计划、无通知停电限电”,才导致我们无法供水。

不同部门之间公开地相互甩锅、推卸责任、表达怨气,的确是刷新了很多人的认识。实际上,新北水务公司并不是完全的地方国有企事业单位,2014年年底注册成立的新北水务,地方国资吉林市新北投资有限公司占有60%的股份,私人企业众合兆盈建设投资有限公司持有40%的股份。从人员架构看,董事长、总经理都是由这家私企的股东担任,应该是这家私企在负责新北水务的日常事务,所以“告示”风波的发生并不意外。

看新北水务成立的时间,应该正值地方城建PPP项目、特别是水务PPP风光无限的时期。“告示”风波应该也算公共民生企业私有化的“代价”之一吧。8月份发改委说完善阶梯水价(实际就是提价),蹦在第一个的就是吉林市了,能说跟这家水务没关系吗?

1、一盘怎样的“大棋”?

不仅是东北,前几天网络上热议很多地方拉闸限电的时候,忽然有一波自媒体彷佛拿了“通稿”一样,神秘兮兮地演绎说,拉闸限电是在下一盘大棋,强行降低低端出口产业的产能,以免在国家大宗物资涨价的时候给帝国主义免费打工,夺回定价权、展开金融战,向美国输出通胀……

这样的演绎听上去的确让人热血澎湃,然而,细细品味就会发现多么的不靠谱。拉闸限电,你能控制限的电里,哪部分是居民用电,哪部分是商业用电,哪部分是工业用电?限的工业用电里,又有哪部分工业是出口的,哪部分工业是内销的?天天喊“民营企业6789”、“民营企业解决就业、养活工人”,这会儿就不担心工人失业了?

至于想要夺回定价权,公权力可以有一百种办法,例如取消出口退税,又何必采取拉闸限电这种自损的办法?“伤敌一千、自损八百”,真正的棋手能这么干吗?人家明明一直在强调保增长、保出口、“双循环”、“持续扩大对外开放”,所以,“下大棋”的说法更多是自媒体的“意赢”,“横竖都是赢”,“赢麻了”。

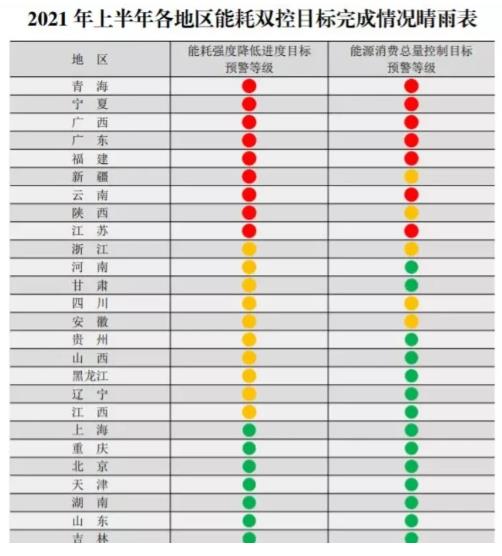

十四五规划对能耗双控提出的硬指标:单位GDP能源消耗降低13.5%,能源消费总量控制在46亿吨标准煤左右。8月中旬,发改委发布“能源双控”年度目标测评,把9省区列为一级警告,10省区列为二级警告。于是,部分省区8月下旬开始拉闸限电。

如果说南方部分省份的拉闸限电,还存在临时“赶作业”、完成“能耗双控”绩效考核的部分因素,那么,并不超标的吉林和超标不严重的辽宁限制民用电,就已经是完完全全是真的缺电了。

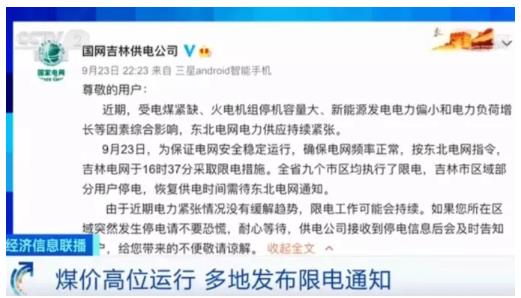

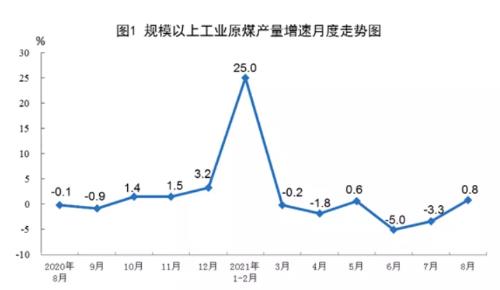

为什么会“缺电”——“电煤紧缺、火电机组停机容量大……”官媒其实已经说得很清楚了。

2、市场机制下原煤产能的大起大落

十多年前开始的“四万亿”刺激计划,后遗症是巨大的。其后的几年时间里,在一路起飞的房地产业拉动下,煤炭、钢铁、电力的产能飞速增长,与之同时是政府、企业、家庭债务的爆发式增长以及贫富分化的实际加剧。

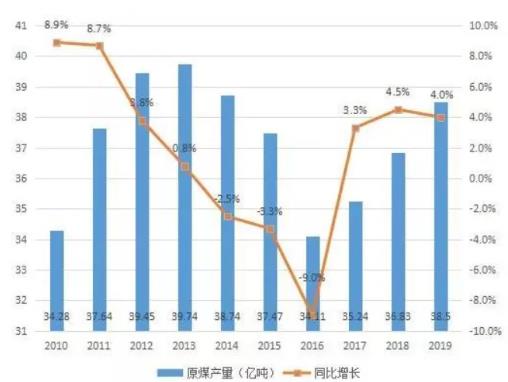

房价在飞涨、民众的购买力在下降、工业产能过剩,为了抑制由此带来的系统性风险,国家开始出台各种措施抑制房价的过快增长,但由此带来的就是产能的进一步过剩。2015年的时候,秦皇岛港口的煤炭出现了空前的积压,“去产能”一度成了热门词汇。山西省仅在2016年就关闭煤矿25座,退出煤炭产能2325万吨;原煤产量从2013年的39.74亿吨迅速下降至2016年的34.11亿吨。

经历了2015年的股灾、2016年的“去库存”,2016年之后全国又进入了新的房价上涨周期,于是煤炭又开始增长,但在能耗双控的目标限制下,势头已不及“四万亿”那波。

但是,家庭债务的持续增加、居民购买力的下降,让房地产业在新一轮的短暂爆发之后,又出现了疲软。尽管投机资本仍然推动着房价的上涨,但是实际的成交量却在大幅下跌。加之病毒大流行的影响,于是,“去产能”又成了一项重要任务。

去年以来,原煤产量一直处于同比萎缩的态势,除了去年年底海外的圣诞采购带来的产能需求带动了一波强劲的逆势增长。

3、“不稳定”的新能源

另一方面,能源结构调整、发展绿色能源也是近年来的一项主题。“四万亿”之后,各地大力发展火电,煤炭在能源结构一度攀升至70.02%,电力产能甚至出现严重过剩。

“碳中和”大潮下,火电建设速度大大放缓,“十三五”期间开始大力发展风电及光伏电等清洁能源,火电在新增装机中的比例也从2015年的50.65%下降至2020年的29.18%。

但是,相比火电,水力、风力、光伏发电的稳定性都没那么高。被统计进去的铭牌装机容量并非实际的可用装机容量。如果按照火电的可用容量为铭牌容量的80%算,风电、光伏电的可用容量都在铭牌容量的20%以下,甚至更低。尽管总的装机容量一直在稳步增加,但实际可用容量的增加就没有那么乐观了。

缺电大省湖南省新增装机容量结构的变化其实就是很好的说明:

剔除风电、光伏、抽蓄和水电的不可用容量后,湖南省内的可用发电装机容量甚至不到3000万千瓦,算上400万千瓦的外送电通道的能力,也难以支撑尖峰负荷。

而目前我国的第二产业的工业用电占比71%,居民及第三产业用电加在一起才27%,一旦工厂订单突然增多,电荒的问题马上就体现出来了。(很多人都在分析全球大流行导致制造业产能向中国的倾斜,这是事实,本文就不再过多描述。)

事实证明,激进的能源结构调整是不可取的。风电、光伏电除了挤占新增铭牌装机容量的名额,达成“碳中和”,并不能有效地替代实际的电力需求;而光伏电、新能源汽车之类的新生事物,也并不如宣传的那样环保,只是将污染进行了种类和地域转移,更多的是帮助资本寻找到了新的获取利润的增长点。在革命性的技术革新出现之前,新能源、5G反而是在增加总的能耗需求。

4、飞上天的煤炭价格

当然,以上两个因素并不是最根本的,煤炭供应减少,但并没有少到需要拉闸限电的地步;新能源不稳定,但正如上面所讲,火力发电能力实际上是过剩的。

在关于辽宁电力工作会议的新闻报道中,有一句很重要的话,“发电企业要站在社会责任的高度,增加用电高峰时段发电能力。”

这反映出了有些发电企业没有“站在社会责任的高度”,有煤能发电也不发电。发电企业也是企业,有钱能不赚?恰恰是现在煤炭价格已经高到让火电厂亏损的地步,按照一些媒体的说法,“发一度电亏一毛”。

去年大流行以来,全球的银行都在疯狂地放水,其带来的一个必然结果就是通货膨胀、大宗能源和原材料物资价格飞涨。据彭博社24日报道,据ICE Futures的交易数据显示,煤炭平均价格2022年达到每吨137美元,创下近13年以来的新高,由此带来的缺电问题在欧洲多个国家发生。

与国际接轨的中国当然也不例外,在过去几个月时间里,煤炭期货价格已经急剧攀升至1200多元每吨,而在过去多年时间,煤炭价格一直在550元上下浮动:

动力煤市场成交价格更是攀升至1500多元:

不过,银行放水导致通胀虽然是必然趋势,但煤炭价格这样疯涨却并非全是货币供应的问题,更不完全是供求关系决定的。

同样是在通胀周期内,铁矿石的价格在经历了去年最后一季度到今年前两季度的暴涨之后,又在最近三个月连续出现暴跌,9月17日跌幅已经达到53%。

这背后就是投机资本的炒作、资本市场的追涨杀跌。这样的价格变化机制同样发生在猪肉领域,无耻的资本家们通过炒买炒卖大宗商品赚得盆满钵满之后,留给整个社会的却是伤痕累累、满地鸡毛。

5、最担心的问题

煤炭产能大涨大落、煤价上涨、电荒,造成这系列问题的根本原因对市场、对资本的过度倚重,越来越频繁的周期性的过剩危机,资本的追涨杀跌才是电荒的罪魁祸首;此外某些地方为了达成绩效指标的一窝蜂、一刀切、拆东补西式的官僚主义也负有不可推卸的责任,甚至不排除一些人故意用极端或消极措施来“倒逼”……

当然,这些问题不是我们这些升斗小民可以决定的。

笔者真正担心的问题是某些人借着电荒、借着电企亏损,又出来鼓吹给老百姓涨电价。吉林、辽宁的“不定期、不定时、无计划、无通知停电限电”所产生的心理震慑作用是巨大的,相比电价涨两三毛,老百姓恐怕更不愿意接受这样的限电吧?

支持电价上涨的主流媒体宣称,国家电网2020年营收2.6万亿,电力却亏损达178亿,原因一方面是居民电价低,一方面是电力基础设施建设的高额投入。

然而,单独拿2020年的亏损说事是站不住脚的,板子打到“居民电价低”头上更是离谱。

国家电网发布的历年用电报告显示,2018年国家电网的主业板块电网业务实现利润369.6亿元,2019年主业板块实现利润254.9亿元,而2020年亏损178.6亿元,除了2020年都是净盈利的。

国家电网发布《2020年社会责任报告》显示,2020年国家电网的产业、金融和国际业务三个板块共实现利润769.6亿元,但国家电网的利润总额是591亿元,由此推算(769.6-591=178.6),国家电网2020年的主业板块电网业务亏损约178.6亿元。

而2020年亏损的根本原因是大流行之下企业停工停产、经营困难,国家电网为资本企业减免电费886亿元,助力复工复产;前几年也有减免,但幅度远不及2020年,这才造成2020年的亏损。怎么能让“居民电价低”来背锅?

当然,这样的计算是基于之前的煤价,按照现在的煤价,国家电网就算不补贴资本企业也要亏损。但这更不应该是“居民电价低”来背锅了,难道不该找那些投机资本算账吗?

过去长期以来,国家电网的居民低电价,这是少数还保留的社会主义“福利”,这一点实在不应去向国际上不是社会主义的“其他国家”看齐。况且真要是发挥了社会主义公有制和计划调控的作用,这些投机资本也蹦跶不起来吧?