(一)结构性风险

这一次疫情可以看出来我国跟西方政府的差异:我们是不计一切代价控制疫情,人民的生命安全大于天,大家先忍一忍居家一段时间,让社会尽早恢复正常运转;而欧美各国政府,压根就没有控制疫情的能力和动力,他们暗戳戳地希望病毒能带走一波老年人和穷人,这样可以大大减少财政压力,然后以“人有不戴口罩、不打疫苗的自由”这样冠冕堂皇的说法推卸责任,仿佛人民活该死,把自己不作为撇得一干二净。

为啥要做这个比较呢?因为从这个施政逻辑也可以在经济政策上看出一二。疫情下世界各政府都在印钞票大水漫灌刺激经济,然而我们国家一直采取非常稳健的货币政策,甚至面对输入性通胀的巨大压力也没有拧松水龙头。为啥呢?因为大水漫灌滋润的是精英阶层,普通民众那里依然“干旱”,资本家们有一万种方法截流住放出来的水,这样普通民众依然没有钱去消费、进而促进生产,最后漫灌出来的水只是推高了有价证券和土地的价格,进而引发通胀,让老百姓更加艰难。疫情一年间,美国最富有的2%人群,资产普遍增殖了20%;而最贫穷的10%人群中,负债率上升了40%。

2019年,中国人民银行行长易纲在《求是》杂志上发表署名文章《坚守币值稳定目标,实施稳健货币政策》,其中非常明确的指出:“即使世界主要经济体的货币政策向零利率方向趋近,我们也应坚持稳中求进、精准发力,不搞竞争性的零利率或量化宽松政策,始终坚守好货币政策维护币值稳定和保护最广大人民群众福祉的初心使命。”这话已经说的很明显了。我们曾经也搞过“大水漫灌”(四万亿),但是其负面效应——如重复投资、产能过剩、推高土地价格(进而推高房价)——这个副作用我们消化了将近十年。大家可以先读一读我这篇文章《十八大之后,局势已经肉眼可见地好起来了》虽然有些话题没办法写得特别深,但是主要精神可以感受的到:不止是政治层面,精神层面也有了一个新准则。

说完了宏观问题,才能更好地理解微观问题。我们来看一下2017年的《中国经济蓝皮书》,这本书是最权威的经济形势总结。

当年蓝皮书的开篇的前言题目是《“去杠杆”要综合施策》

而往年蓝皮书的标题,都是习惯性的说一些总论性质的东西,相对来说都是高大全的总结、展望与鼓励:

而2017年的蓝皮书,前言的总论部分,只说了一个话题——去杠杆,可见当时金融系统的结构性风险有多严重。

供给侧结构性改革包括:去产能、去库存、去杠杆、降成本、补短板的“三去一降一补”五大任务。14、15年我们面临最严峻的考验是生产过剩,随着一带一路和房价大涨消化了不少多余产能,而16、17年结构性风险将成为经济发展中最迫切的问题。2015年,中国经济用于支付利息的支出为7.6万亿元,而同期中国的社会融资规模为15.4万亿元,这意味着2015年的社会融资总量中有近一半是用来维持庞氏融资的,经济体中的投机融资和庞氏融资比重越大,杠杆化现象就越严重,就越有可能引发债务危机,也因此领导层会把“去杠杆”问题放在如此重要的位置。

这里我尽量用最简短的语言来概括一下历史进程,然后再来详细结合恒大问题分析。从2015年开始,整体经济逐渐浮现的债务风险主要来自以下四个方面:第一,关注类贷款中应纳入未纳入不良的贷款,展期类贷款,通过过桥、借新还旧等方式维系的贷款可能逐步暴露。第二,是随着去产能、降杠杆的实质性推进,产能过剩行业的大型国企、众多的小微企业和民营企业,将会出现加速重组或淘汰,导致相关企业贷款转为不良贷款。

第三点就与房地产企业相关:近期一、二线城市的房地产市场加速赶顶,部分房价上涨幅度较大的城市出台房地产调控政策,未来销售增速将放缓,房地产企业尤其是三、四线城市的房地产企业资金链紧张,导致房地产贷款出现不良。如果房价上涨预期逆转,个人住房贷款出现违约的局面也会显现,在08年房地产价格下跌时部分地方就曾经出现弃房违约的现象。第四,商业银行将多数的信贷资源投向政府类贷款,尽管有地方政府信用作为担保,但未来地方政府财政收支矛盾日益加剧,一旦地方财政难以救助出险的平台企业,政府类贷款将显现风险。

上文中第一点银行风险可以看做是总论,因为所有的金融结构性风险最后都会指向银行,第四点是地方政府债务问题——也就是前两年的一个热词“地方债”,这个是国家最先整顿也是最好整顿的问题。比较难的就是二三点:企业债务问题,尤其是房地产企业的债务。

(二)企业债务

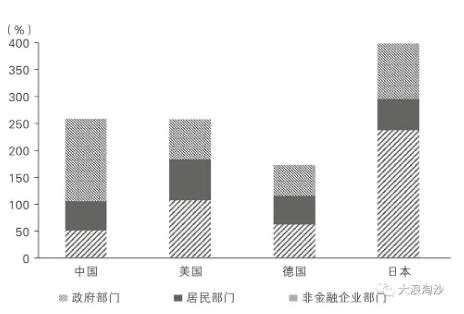

2018年末,我国债务总量占比达到GDP的258%:其中居民债务为54%,政府债务为51%,非金融企业为154%。在政府债务中,中央国债约为17%,地方政府债务为34%。而横向对比一下,美国和德国企业债务占GDP的比重分别为75%和58%(日本这个有点夸张,就不类比了),而美、日、德三国都是政府债务占大头——因为他们就靠印钱刺激经济(MMT那一套)。

这样一比较就能看出来我国企业债务有多严重了吧?我们自己地方债已经整顿八九不离十了,你某些企业还在夸张的用负债模式扩张,还跟“房住不炒”的国策相违背,是不是有点太过分了?

企业负债率这么夸张,资本家也有话说:我们资本市场不健全啊,老百姓不肯买股票,股价一直涨不上去,所以我们只能去银行贷款了,可不负债率就高么?股权交易其实是最合适的资本交易,一来股东风险共担,共赚共赔;二来股权可以转让,股东可以约束公司行为。你们老百姓咋就不买股票呢……

你看他们还好意思叫这种委屈,你说老百姓为啥不愿意买股票呢?还不是被当韭菜割怕了。看看你们08年都干了点啥,再看看15年都干了点啥。那些金融资本一个个的都把股民当羊宰,导致普通民众普遍性的对股票市场不信任,现在想起来没有羊毛薅啦?

不过这道理倒是没错,美日德的企业负债率之所以那么低,就是因为股票市场发达。所以他们金融危机先崩的是股市,而我们的危机如果有的话,先崩的是银行。98年的时候我们银行坏账率已经达到了非常恐怖的地步,最后财政兜底成立资管公司接受各大银行坏账,让几大行“轻装上阵”,才有了后来的经济发展。

于是乎,在我们这个非常“拧巴”的金融市场现状下,催生了更加“拧巴”的企业债务问题。

(三)影子银行

我上一篇被删的文章里说了:银行这个角色非常特殊,经常赚了最多的钱,却躲在幕后不会获得过多的关注。房价高涨的时候,大家知道骂地产商,却不知道骂金融资本。银行其实是最完美“闷声发大财”的典范。土地财政、银行、地产商就是“铁三角”,银行放贷往往是地产商拿到“天价地王”的关键;而且银行不光给地产商贷,还给买房的消费者贷,一边贷款给建房的,一边贷款给买房的,地价越高房价就越高利息就越高,赚钱两开花。更厉害的是还能装出一副人畜无害的样子——就这放给你贷款你还得感谢人家呢,银行其实是最完美“闷声发大财”的典范。

房地产集团的膨胀,银行输血是关键。国家为了调控房价,严格限制了银行对房企的贷款。然而上有政策下有对策,银行可以不要存款了,推出年化5%的理财,老百姓出于对银行的信任(主要是信任政府),自然对这样高收益的理财产品趋之若鹜。银行再把这些理财的钱交给中介资管公司打理,这些往往是大银行傀儡的公司再去购买房地产企业的有价证券。相当于银行没有吸收存款,房企没有贷款,但是钱还是兜兜转转到了他们兜里。此时此刻,恰如彼时彼刻。

银行收集储户的钱发行理财,不经过银行本身,而是通过第三方金融公司操作,这种行为叫做“影子银行”。影子银行是指游离于银行监管体系之外、可能引发系统性风险和监管套利等问题的信用中介体系(包括各类相关机构和业务活动)。影子银行引发系统性风险的因素主要包括四个方面:期限错配、流动性转换、信用转换和高杠杆。

国家限制了商业银行对于房地产企业的贷款,但是银行依然想在地产投机中分得一杯羹,所以就通过“影子银行”进行操作,而这其中不可避免的进行了高杠杆,增加了整体经济的系统性风险。开始银行通过信托公司把钱注入给房地产企业,这有个名词叫做“银信合作”。国家一看不行你这是瞎操作,马上对“银信合作”出台了非常严格的限制,结果银行把钱委托给券商的资管计划,券商再把这笔钱交给信托公司,信托再去借钱给房企,这叫做“银证信合作”。钱每倒一次手,都会增加一笔杠杆,中间商都会白赚一笔“手续费”。金融机构闷声发大财,结构性风险转移给了消费者和整体经济。

“影子银行”最大的危害还在于信用转换,老百姓买银行的理财产品是出于对银行的天然信任,这种信任不是来源于银行如何,而是对于政府的信任,老百姓都认为政府会给银行兜底,不会让大家的储蓄凭空蒸发。但银行在消费这种信任,模糊银行发行的理财与银行存款之间的关系:讲道理,我要是知道你银行在搞什么“银证信合作”,我为啥不直接去买证券公司的产品呢,中间还省了你一道手续费;我要知道你最后直接把钱给了地产公司,我还不如直接买地产商的股票和债权的,这二者好歹还能在市场上买卖,你理财产品买了就等着暴雷呗。

21世纪初,我国金融业增加值占GDP的比重大约在4%左右,而到了2015—2019年平均达到了8%——大家可能不知道这个数字有多夸张,我们横向比较一下:2003——2007年,金融海啸爆发之前,美国的这个数据也是8%。而且我们跟美国不一样啊,美国是全世界都买他的金融产品,美元定期回流必须要靠这样的“蓄水池”,华尔街玩金融投机也玩了一百多年了,而我们才是一个怎样规模的金融市场啊?何德何能跟它美帝匹配同一个风险指数啊?

可以看到,高涨的房价背后,有多少利益集团在大快朵颐,这背后是老百姓们“六个钱包”的供养。这些集团不管是出于傲慢还是死硬,就是对国家的大政方针置若罔闻。再后来国家出台资管新规,着力解决经济“脱实向虚”的问题,砍掉无数杠杆。对于包商银行的处理也释放了明确的信号:政府不给乱搞的银行兜底。这些利益集团的日子越来越不好过了。

不过大家放心,正如开头所述,国家已经出手了,该敲打的银行早就敲打过了,金融圈的“老虎”也抓了好几个,这么多年贪腐案第一个死刑就是判在了金融口。至于蛋壳公寓、蚂蚁金服这些逆国家政策而行的公司啥待遇就不用说了吧?

(四)大而不倒

这是我上一篇被删文章里的内容,再说一遍:2019年上海陆家嘴论坛,中国银行保险监督管理委员会主席郭树清指出:“一些房地产企业融资过度挤占了信贷资源,导致资金使用效率进一步降低,助长了房地产投资风险行为。房子是用来住的,不是用来炒的,历史证明,过度依赖房地产实现和维持国家经济增长,最终都要付出沉重的代价。完全靠投资、投机房地产来理财的居民和企业,最终都会发现其实走错了方向。”

注意郭树清主席的职位,他这话明显不是对房地产企业说的,而是对金融机构——尤其是银行说的。房地产企业的发展壮大、天价地王的出现、楼市泡沫的兴起,都离不开银行的放贷。而郭树清主席的发言其实是特意强调了一遍国家去杠杆、解决经济脱实向虚问题在金融房地产领域的延伸。至少这段发言可以透露给我们一个信息:房地产企业拿到贷款,再也不会像之前那样容易了。

银行的贷款都收紧了,还指望国家能通过什么“特殊手段”来救你吗?

讲一讲2008年美国金融海啸的故事,看看那时候的“大而不倒”。

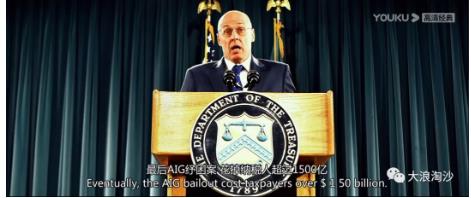

2008年的金融海啸,美国家庭损失的财富总和达到110000亿美元,相当于德国、日本和英国当年国民生产总值的总和。随即,布什总统动用7000亿美元作为金融救助计划基金来拯救这些“大而不能倒”(too big to fail)的金融公司,公众对此感到愤怒,因为在正常年份,华尔街赚的盆满钵满,然而遇到了危机——危机的源头还是华尔街出于贪婪滥发金融衍生品导致——却要用财政收入、也就是纳税人的钱给他们擦屁股。

然而让公众出离愤怒的,是之后爆出的奖金事件:美国保险业巨头美国国际集团(A.I.G),因为被公司旗下高风险金融衍生品拖垮,获得了1730亿美元的金融援助基金,然而,公司却将1.65亿美元作为奖金发放了出去,其中73名高管获得了超过100万美元的奖金,其中大多数人都是要为其把公司、国家拖入深渊的高风险金融衍生品负责的。在公众的怒火下,这些华尔街高管们甚至感觉非常委屈,美国政府拥有A.I.G 80%的股份(相当于是个国有公司),当财政部部长要求CEO取消奖金发放时,CEO拒绝了,表示“需要奖金留住高水平的员工,以便让他们来摆脱这些不良资产”。

一位华尔街交易员在接受《名利场》采访时表示无法理解公众对他们的愤怒之情,因为他们也是金融海啸的受害者(比如他们的奖金跟去年和前年相比减少了一半),一位投资公司的CEO这样来形容金融海啸“就像农业会遇到气候好的年份和灾荒年份”一样,经济危机不过是自然规律就像天气会晴朗也会刮风下雨。这种不是坏就是傻的说法完全规避了人为的贪婪和高风险所导致的金融崩盘,他还能够或恬不知耻或堂而皇之自己都信了说出来——可见,精英们已经被“特权”惯坏了。

2008年,金融海啸吞噬一切的年份,华尔街的各大公司总共发放了160亿美元的奖金。“奖金门”事件也成为了占领华尔街的导火索之一——既然精英阶层是这样给我们诠释法律和规则的,那我们底层人民就用丛林法则的力量展示给他们看看。

至今华尔街精英们还在狡辩:金融危机的爆发真的是那些风投人士、基金经理、大资本家们的“无心之举”,是“年景不好”——这就是刻意掩盖他们在危机前的所作所为是如何制造注定要破灭的泡沫的。

在泡沫期间,精英们为所欲为,金融高管们用公司的钱报销他们吸毒与招妓的费用,而且从未受到相应的监管与惩罚。

美国驰名世界的商学院与经济学教授们,也永远不会对现存的高风险泡沫提出警告,因为他们是一个利益共同体,大学教授的主要收入永远不是教书或科研,而是各种形形色色的“兼职”。

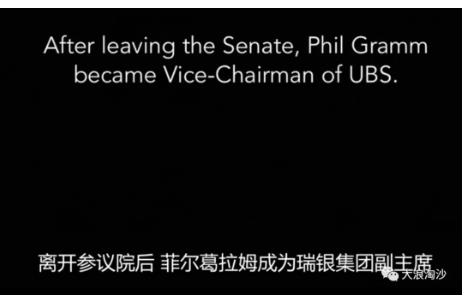

有没有良心尚存、勇于反思的精英?当然存在。但是借用饭圈用语,他们已经被主流精英届“驱除粉籍”了。譬如这位斯坦福大学法学院第一位女性毕业生波恩女士,在白宫任职期间提出要对疯狂的金融衍生品进行监管,但是遭到了包括格林斯潘和众多议员在内的一致反对,最终波恩女士被迫离职。

值得一提的是,反对波恩女士最激烈的参议员,卸任后情理之中的担任了金融巨头的高管。

这是世界上最发达的资本主义国家给我们上演的一出活生生的丛林法则戏剧,而有些资本家希望在美国“大而不倒”的戏码在我们国家重演一遍,他们大可以看一下党和人民答不答应。