内容提要:生产资料所有制或生产条件的所有权关系“决定着生产的全部性质和全部运动”,这是马克思主义政治经济学最根本的原理;坚持这个原理,在进行经济分析时,就既要重视经济总量增长,也要重视利润分配关系;更要重视所有制结构关系。国家统计局公布的“2021年1—6月份全国规模以上工业企业利润同比增长66.9%,两年平均增长20.6%”,从总量角度看,这确实令人欣慰,但是从利润总额的分配关系的角度来看,在利润总额中,内资企业的占比不到3/4(72.9%),公有制经济的占比则不到1/2(44.06%),这值得关注。而2020年《中国统计年鉴》的有关栏目显示出2019年末全国规模以上工业企业总资产的所有制结构为:内资企业的资产占81%,“外资企业”的资产占19%;公有制资产占42.8%,私有制资产占比重约为57.2%,正是这样的所有制结构对上述利润分配关系起了决定性的作用。这样看来,目前在全国规模以上工业企业领域,公有制经济的比重是过低了。

关键词:经济总量分配关系所有制结构

一、引言:牢记马克思主义政治经济学最根本的原理

马克思主义政治经济学高度重视生产资料所有制在社会形态中的基础作用。马克思的《资本论》第3卷的倒数第二章,即第51章的标题是“分配关系和生产关系”;最后一章,即第52章的标题是“阶级”。笔者认为,这两章得出了整个《资本论》政治经济学分析的经济结论和政治结论。第51章指出,生产资料的所有权关系或生产条件的分配关系,“这种分配关系赋予生产条件本身及其代表以特殊的社会的质。它们决定着生产的全部性质和全部运动。”[《资本论》第3卷,人民出版社2004年,第995页。]这其实是广义政治经济学的一般结论,对人类社会所有历史阶段都适用。由这个政治经济学的科学结论来看私有制的经济的社会形态,必然得出,私有制社会存在阶级和阶级斗争的政治结论,因为分配关系是生产关系的“反面”或背面,换句话说,社会收入分配关系,其实是生产资料所有制关系本身的一种表现;而收入分配关系在政治上必然表现为阶级和阶级矛盾关系。由此认识资本主义经济形态,必然得出社会成员形成资产阶级、地主阶级和工人阶级三大阶级之间的矛盾和斗争的政治结论。关于《资本论》政治经济学分析的政治结论,后来马克思在1852年3月5日给魏德迈的信中明确指出,“我的新贡献就是证明了下列几点:(1)阶级的存在仅仅同生产的一定历史阶段相联系;(2)阶级斗争必然要导致无产阶级专政;(3)这个专政不过是达到消灭一切阶级和进入无阶级社会的过渡。”[《马克思恩格斯〈资本论〉书信集》[M],北京:人民出版社1976年版,第67页。]马克思对科学社会主义的新贡献,正是以他关于生产资料的所有权关系“决定着生产的全部性质和全部运动”这个政治经济学的科学结论,为理论基础的。

西方资产阶级经济学家历来离开历史条件,离开生产资料所有制及其历史性质来“研究分配关系”,研究社会的经济运动。他们把分配关系看成一种天然的在任何社会都没有本质区别的关系,这是因为他们不懂唯物史观,不懂分配关系是由生产资料所有制关系决定的这个基本道理。在马克思阐明唯物承认基本原理,在《资本论》出版之后,现代资产阶级经济学及其经济学者依然不谈生产资料所有制问题,这除了沿袭唯心史观之外,很重要的原因在于,他们是生产资料资本主义私有制维护者和代言人,他们为了掩盖现代资产阶级对工人阶级和劳动人民的剥削,不能不对马克思揭示的政治经济学的这条最根本的原理采取回避、实质是敌视的态度。

近年来,我国出现的收入分配不公现象,引起了社会的关注,但是从理论界的研究“成果”来看,却鲜见有学者从生产资料所有制角度分析分配不公产生的原因,以及由此研究解决问题办法的。而在对经济发展的分析方面,也存在撇开所有制关系甚至分配关系,只从经济总量的变化论述的经济发展的倾向。这种理论现象,很难说不是受到国际资产阶级经济学思潮的影响。因而值得关注。

由于生产资料所有制或生产条件的所有权关系“决定着生产的全部性质和全部运动”,因而它是马克思主义政治经济学最根本的原理。坚持这个原理,对于在经济实践中坚持马克思主义的指导思想,对于实事求是地把握经济发展态势,具有极为重要的意义。下面将从研读国家统计局在2021年7月27日公布的一篇报道说起。

二、既要关心经济总量增长也要重视利润分配关系

这篇报道用醒目的题目指出,“2021年1—6月份全国规模以上工业企业利润同比增长66.9%,两年平均增长20.6%”[国家统计局:《2021年1—6月份全国规模以上工业企业利润同比增长66.9%,两年平均增长20.6%》,国家统计局网站2021-07-27:http://www.stats.gov.cn/tjsj/zxfb/202107/t20210727_1819877.html。],并用表格列出了主要财务指标的数据。

表12021年1—6月份规模以上工业企业主要财务指标

另有《国家统计局工业司高级统计师朱虹解读工业企业利润数据》的报道阐释说,2021年“上半年,全国规模以上工业企业利润同比增长66.9%,比2019年同期增长45.5%;两年平均增长20.6%(以2019年同期数为基数,采用几何平均方法计算),保持较快增长。”[国家统计局:《上半年工业企业利润平稳较快增长————国家统计局工业司高级统计师朱虹解读工业企业利润数据》,国家统计局网站2021-07-27:http://www.stats.gov.cn/tjsj/sjjd/202107/t20210727_1819878.html。]这说明,2021年1—6月全国规模以上工业企业的发展取得明显成绩。从总量角度看,这确实令人欣慰。

不过,在马克思主义经济学看来,只关注全国规模以上工业企业领域利润总额的增长,是不够的的,还有必要关注利润总额的分配关系。从表1看,1—6月份,全国规模以上工业企业实现利润总额42183.3亿元,其中,国有控股企业实现利润总额13774.2亿元,股份制企业实现利润总额29858.5亿元,外商及港澳台商投资企业实现利润总额11433.6亿元,私营企业实现利润总额12164.0亿元。以上表1的“注”说,“经济类型分组之间存在交叉,故各经济类型企业数据之和大于总计。”这里,所说的“经济类型分组”的“交叉”,用政治经济学关于企业所有制性质的分类方法来理解,外商及港澳台商、私营经济属于私有制经济成分,而国有控股企业中则可能含有被控股的私有制经济成分,股份制企业也会含有控股或不控股的私有制经济成分。由此,在国有控股企业的利润中,可能含有部分外商及港澳台商、私营经济投资的利润;股份制企业的利润中则既包含一定的国有、集体经济投资的利润,也包含有外商及港澳台商、私营经济投资的利润。这样,在1—6月份全国规模以上工业企业领域,各种经济成分投资的利润总量,就会出现出现重复计算。不过,表1中的“外商及港澳台商投资企业”和“私营企业”的利润总额不可能超过全部私有制的利润(因为国有控股企业、股份制企业中也有外商及港澳台商、私营经济的投资利润)的总额。如果明确了这些概念,那么,从利润分配关系的角度来看,就显现出两个值得关注的数据:

一是2021年1—6月在全国规模以上工业企业中内资和“外资企业”的利润分配关系。[打引号的“外资企业”是“港澳台商投资企业”和“外商投资企业”的简称,以下同此。]内资企业的利润为,全国规模以上工业企业实现利润总额,减去“外资企业”(“外商及港澳台商投资企业”)的利润,即:42183.3—11433.6=30749.7(亿元)。这样,在规模以上工业企业的利润总额中,内资企业所占比重至多为:30749.7÷42183.3=72.9%,“外商及港澳台商投资企业”所占比重至少为:11433.6÷42183.3=27.1%。在马克思主义政治经济学看来,这意味着2021年的1—6月,在全国规模以上工业企业中的利润总额中,所有权属本国公民的内资企业至多占72.9%,而有至少27.1%被外商及港澳台商拿走了。这里说“至多”和“至少”,是因为按统计口径,内资企业中的国有控股企业、股份制企业的利润中还含有一部分外商及港澳台商的投资股份所得的利润。

二是2021年1—6月在全国规模以上工业企业中公、私所有制企业的利润分配关系。先看私有制经济的利润,它包括“外商及港澳台商投资企业利润”,加上私营企业利润,如果不算国有控股企业和股份制企业中的私有制经济投资的利润,其比重至少为:(11433.6+12164.0)÷42183.3=23597.6÷42183.3=55.94%,这样,公有制企业的利润就只至多占44.06%。用马克思主义政治经济学来解释,这意味着,2021年的1—6月在全国规模以上工业企业中的利润总额中,所有权归人民民主专政的国家和劳动人民的利润至多占了44.06%,而中外私人企业或资本的所有者则至少拿走了55.94%。

由此看来,虽然2021年上半年,全国规模以上工业企业利润同比增长66.9%,但是,在利润总额中,内资企业的占比却不到3/4(72.9%),公有制经济的占比则不到1/2(44.06%)。这样的分配关系与党中央提出的“以人民为中心”的发展方针是存在很大差距的。所以,分析经济发展态势,只是停留在总量增长上是不够的,还要看经济利益的分配关系,要看经济总量给我国全体公民带来了多少经济利益;更要重视给公有制的所有者广大劳动人民带来了多少经济利益。

三、在重视利润分配关系的同时更要重视所有制关系

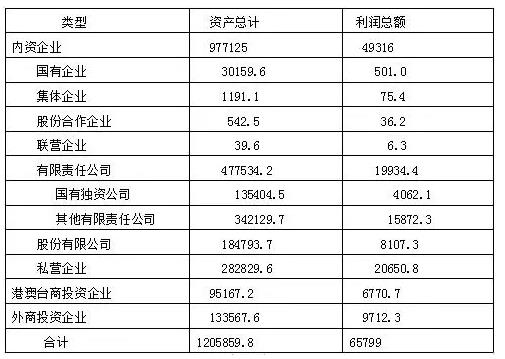

根据马克思主义政治经济学的根本原理,生产关系决定分配关系,或者说,生产资料所有制关系决定收入分配关系。因此,上述全国规模以上工业企业领域利润分配关系的格局,是由该领域的所有制结构关系决定的。但是,表1并未反映该领域的所有制结构关系。为了弄清这个问题,笔者查阅国家统计局已公布的2020年《中国统计年鉴》,认为“表13—1规模以上工业企业主要指标(2019年)”[《中国统计年鉴》“表13—1规模以上工业企业主要指标(2019年)”,国家统计局网站,中国统计年鉴2020年:http://www.stats.gov.cn/tjsj/ndsj/2020/indexch.htm。],此表中的“按登记注册类型分”的有关栏目相对清晰地显示出2019年全国规模以上工业企业的所有制结构以及利润分配结构的基本数据。为此,制表2如下:

表2 2019年规模以上工业企业按登记注册类型分的资产、利润指标单位:亿元

为了充分利用表2的数据进行科学分析,有必要在马克思主义关于生产资料所有制性质原理的指导下,充分遵照《中国统计年鉴》的“主要统计指标解释”,对表2中企业或公司及其资产的所有制性质,做如下说明:

1.全国规模以上企业统计范围是2011年及以后年份为年主营业务收入在2000万元及以上的工业企业。

2.表中的国有企业、集体企业、股份合作企业应列入公有制经济范畴;联营企业,包括表中没有显示的国有联营企业、集体联营企业、国有与集体联营企业、其他联营企业,也可列入公有制经济范畴。

3.有限责任公司,按国家统计局“一、综合”的“主要统计指标解释”,它是“指根据《中华人民共和国公司登记管理条例》规定登记注册,由两个以上、五十个以下的股东共同出资,每个股东以其所认缴的出资额对公司承担有限责任,公司以其全部资产对其债务承担责任的经济组织。有限责任公司包括国有独资公司以及其他有限责任公司。”[《主要统计指标解释》,国家统计局网站,来源:《中国统计年鉴》2020年,“一、综合”,http://www.stats.gov.cn/tjsj/ndsj/2020/indexch.htm。]由此可知,有限责任公司中的国有独资公司是国有经济,属于全民所有制的公有制经济;而“其他有限责任公司”则包括多种经济成分,其中有私有制经济成分。

4.股份有限公司,根据国家统计局“一、综合”关于“主要统计指标解释”,它是“指根据《中华人民共和国公司登记管理条例》规定登记注册,其全部注册资本由等额股份构成并通过发行股票筹集资本,股东以其认购的股份对公司承担有限责任,公司以其全部资产对其债务承担责任的经济组织”;“港、澳、台商的股本占公司注册资本的比例小于25%的,属于内资企业中的股份有限公司。”可见,内资企业中的股份有限公司中有公有制经济,也含有港、澳、台商私人投资;同时,也包包含内资的其他私有制经济成分。

5.私营企业包括表中没有显示的私营独资企业、私营合伙企业、私营有限责任公司、私人股份有限公司。它们属于私有制经济。

6.港澳台商投资企业包括表中没有显示的合资经营企业(港或澳、台资),合作经营企业(港或澳、台资),港、澳、台商独资经营企业,港、澳、台商投资股份有限公司,其它港、澳、台商投资企业。它们属于私有制经济。

7.外商投资企业包括表中没有显示的中外合资经营企业、中外合作经营企业、外资企业、外商投资股份有限公司、其他外商投资企业。在这些外商投资企业中,外商投资控股或独资,所以应视为私有制经济。

综合起来,表中的国有企业、集体企业、股份合作企业、联营企业和有限责任公司中的国有独资公司,可纳入公有制经济范畴;有限责任公司中的其他有限责任公司和股份有限公司,可视为混合所有制经济范畴;私营企业、港澳台商投资企业、外商投资企业可纳入私有制经济范畴。

根据表2数据,2019年全国规模以上工业企业的总资产为:内资企业的资产977125.0+港澳台商投资企业的资产95167.2+外商投资企业的资产133567.6=1205859.8(亿元);总利润为:内资企业的利润49316+港澳台商投资企业的利润6770.7+外商投资企业的利润9712.3=65799(亿元)。由此可以得出:

其一,在2019年末全国规模以上工业企业总资产中内资企业和“外资企业”的资产结构和利润结构。内资企业的资产占该领域总资产的比重为:977125.0÷1205859.8=81%;“外资企业”(港澳台商、外商投资企业)的资产占该领域总资产的比重为:(95167.2+133567.6)÷1205859.8=228734.8÷1205859.8=19%。内资企业的利润占该领域总利润的比重为:49316÷65799=74.9%。“外资企业”的利润占该领域总利润的比重为:(6770.7+9712.3)÷65799=16483÷65799=25.1%。

其二、2019年末全国规模以上工业企业总资产中的公、私所有制的资产结构。公有制资产的计算,可把表2中的国有企业、集体企业、股份合作企业、联营企业、有限责任公司中的国有独资公司的资产相加,即:30159.6+1191.1+542.5+39.6+135404.5=167337.3(亿元);再加上混合所有制中的公有资产,即加上表2中“其他有限责任公司”和“股份有限公司”中所含的公有资产成分。按上述有关统计指标解释,“港、澳、台商的股本占公司注册资本的比例小于25%的,属于内资企业中的股份有限公司”,因而假定“其他有限责任公司”中的公有制经济成分为75%;根据经验估算,假定“股份有限公司”中的50%是公有制的投资,[在“其他有限责任公司”和“股份有限公司”,公有制的资产占多大比重,国家统计局没有公布具体数据,这里只好根据经验判断,有可能估计的比重较高。]则混合所有制中的公有制资产数额为:342129.7×75%+184793.7×50%=256597.3+92396.9=348994.2(亿元)。按此算法,全国规模以上工业企业的公有制资产为:167337.3+348994.2=516331.5(亿元)。由此得出,2019年末在全国规模以上工业企业中,公有制资产占全国总资产的比重约为:516331.5÷1205859.8=42.8%;因而,私有制资产占比重约为57.2%,已知“外资企业”资产占19%(见上文的其一),则内资私有制资产占38.2%。

三是2019年末全国规模以上工业企业的总利润在公有制经济和私有制经济之间的分配关系。公有制经济的利润的计算,可把表2中国有企业、集体企业、股份合作企业、联营企业、有限责任公司中的国有独资公司的利润相加,即:501+75.4+36.2+6.3+4062.1=4681(亿元),再加上混合所有制中的公有资产的利润,即加上“其他有限责任公司”和“股份有限公司”中所含公有制的利润。按计算公有制资产的相同假定,“其他有限责任公司”中的公有制经济的利润为15872.3×75%=11904.2(亿元),“股份有限公司”中所含的公有制投资的利润为:8107.3×50%=4053.7(亿元),两者合计为:11904.2+4053.7=15957.9(亿元)。这样,2019年末在全国规模以上工业企业中公有制的利润额为:4681+15957.9=20638.9(亿元)。由此得出,2019年末在全国规模以上工业企业中,公有制利润占全国利润总额的比重约为:20638.9÷65799=31.4%;内外私有制占总利润的比重则约为68.6%,其中“外资企业”占25.1%(见上文的其一),内资中的私有制利润为:68.6%—25.1%=43.5%。

归结起来,2019年末在全国规模以上工业企业中,总资产的所有制结构为:内资企业占81%,“外资企业”占19%;公有制资产占42.8%,私有制资产占57.2%,其中内资私有制占38.2%,“外资企业”私有制的资产占19%。利润总额的分配关系为,内资企业占74.9%,“外资企业”占25.1%;公有制利润占31.4%,私有制利润占68.6%,其中内资私有制利润占43.5%,“外资企业”私有制利润占25.1%。

如果将表1和表2的数据对照以下,那么在表1公布的2021年1—6月全国规模以上工业企业的利润总额中,内资企业占比为72.9%,“外资企业”为27.1%;公有制经济的占比为44.06%,私有制经济占比为55.94%。在表2公布的2019年末全国规模以上工业企业的利润总额中,内资企业的占比为74.9%,“外资企业”为25.1%;公有制经济的占比为31.4%,私有制经济占比为68.6%。为何会出现这样的大体相似的利润分配结构?表2数据给出的2019年末全国规模以上工业企业的资产所有制结构,给出了答案;以上对表2数据的分析显示,内资企业的资产占81%,“外资企业”的资产占19%;公有制资产占42.8%,私有制资产占比重约为57.2%。在马克思主义政治经济学看来,正是这样的所有制结构对上述分配关系起了决定性的作用。为此,我们在重视分配关系的同时,更应当重视所有制结构的现状。

这样看来,目前在全国规模以上工业企业领域,公有制经济的比重是过低了。须知,“农业为基础,工业为主导”,理论与实践都表明这是在经济实践中应当遵循的原理。毫无疑问,在我国,工业这样的主导性产业领域,必须大力振兴公有制经济,尤其是振兴国有经济。这是“以人民为中心”的发展战略指导思想的要求。

四、必要的说明与建议

需要说明的是,本文分析的是全国规模以上工业企业领域的资产所有制结构和利润分配状况。这种分析方法也适用于分析其他产业部门。但是,本文分析的只是全国第二产业中工业部门的全国规模以上企业领域,得出的数据则只适用于该领域,而不能套用到其他经济部门。对其它部门,应当根据国家统计局公布的数据做具体分析。

还需要说明的是,本文是根据国家统计局公布的数据展开分析的,但是分析得出的数据还达不到精准的要求。这是因为,在对混合所有制的分析中,上文假定“其他有限责任公司”中的75%为公有制经济成分;假定“股份有限公司”中的50%是公有制的投资,这显然具有主观性。这样假设的原因,主要是在这方面没有见到国家统计局公布的确切数据。也由此,引发笔者对国家统计部门提出一点建议:

希望能够公布混合所有制即“其他有限责任公司”和“股份有限公司”中的多种经济成分的数据,即公布国有经济、集体经济、私营经济(本质是资本主义私有制)、个体经济、港、澳、台商和外商经济投入企业的“企业实收资本”,根据国家统计局的解释,它是“指企业投资者实际投入的资本(或股本),包括货币、实物、无形资产等各种形式的投入。按投资主体分为六种:(1)国家资本:是指有权代表国家投资的政府部门或机构、直属事业单位对企业形成的资本金。(2)集体资本:是指由本企业职工等自然人集体投资或各种机构对企业进行扶持形成的集体性质的资本金。(3)法人资本:是指法人以其依法可支配的资产投入企业形成的资本金。(4)个人资本:是指自然人实际投入企业的资本金。(5)港澳台资本:是指我国香港、澳门和台湾地区投资者实际投入企业的资本金。(6)外商资本:是指外国投资者实际投入企业的资本金。”[《中国经济普查年鉴-2004》第一卷、综合篇“主要指标解释”,国家统计局网站:http://www.stats.gov.cn/tjsj/pcsj/jjpc/1jp/indexch.htm。]。如果能公布出这样的数据,人们就能比较准确地弄清各经济部门,乃至整个国民经济的生产资料所有制结构的实际状况。这对于维护我国宪法关于“国家在社会主义初级阶段,坚持公有制为主体、多种所有制经济共同发展的基本经济制度”[《中华人民共和国宪法》,《人民日报》2018年3月22日,01版。],具有极为重要的意义。

2021.8.1

(作者:1946.3生于湖南长沙,南京财经大学经济学院教授)